科兴制药(688136)

投资要点:

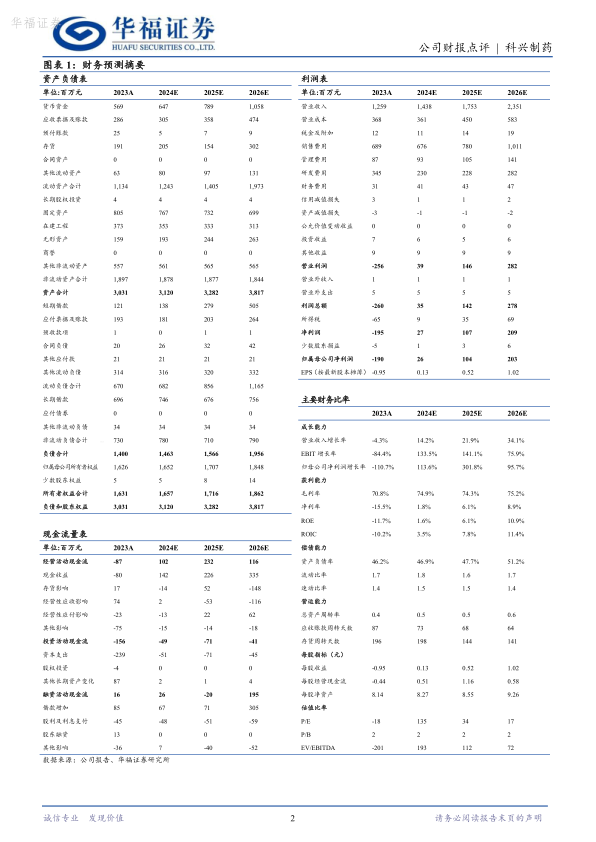

事件:公司发布2024年三季报,2024前三季度实现收入10.4亿元(同比+7.2%),归母净利润0.2亿元(同比+131.6%),扣非净利润0.2亿元(同比+130.4%),2024Q3单季度实现收入2.8亿元(同比-13.0%),归母净利润0.1亿元(同比+178.5%),扣非净利润0.03亿元(同比+133.5%)。

销售费用率稳步下降,盈利能力稳步增强:2024单Q3公司整体毛利率和净利率分别为65.7%和1.5%,净利率有所提升。费用率方面,2024Q3单季度销售费用率为40.7%(同比-7.0pct),管理费用率6.8%(同比+0.7pct),研发费用率11.9%(同比-1.9pct),财务费用率4.3%(同比+1.4pct),公司销售费用率控制效果明显。

海外收入高增长,白紫进入加速兑现期:2024年前三季度公司实现海外销售收入1.5亿元,同比+47.2%。此外公司引进产品白蛋白紫杉醇在欧盟市场取得重大突破:白紫于2024年7月获得欧盟委员会的上市批准,8月实现了首批发货,欧盟销售订单持续增加。根据公司2024三季报,EMA公告显示,白紫在欧盟大部分区域处于供货紧缺状态。欧盟成功实现销售收入标志着公司全球销售区域版图从新兴市场延伸到欧盟市场。此外通过自建白紫产线远期有望提升产品毛利,通过设立德国子公司有望推动白紫在欧盟的整体销售。其他产品方面,公司自产EPO、GC和常乐康等产品持续拓展更多国际市场,新获坦桑尼亚等国家的上市注册批件。EPO、GC制剂占比不断提升,自产产品海外销售2024年前三季度的毛利率同比提升6.25%。2024年第三季度,公司实现英夫利昔单抗秘鲁的首单发货,阿达木单抗完成菲律宾药监局现场GMP检查,贝伐珠单抗完成巴基斯坦药监局线上审计,利拉鲁肽完成哥伦比亚药监局现场GMP检查。

创新管线进展顺利,具备差异化优势:2024年公司在研创新药管线有序推进,公司人干扰素α1b吸入溶液III期临床试验已开展受试者入组工作,聚乙二醇化人粒细胞刺激因子注射液项目已确定III期临床的组长单位PI,即将启动III期临床的受试者入组给药。公司首个自主研发的1类创新药Fc融合蛋白-长效生长激素处于I期临床试验中。此外,公司筛选到了多款成药性高、安全性高的PCC分子,其中GB10、GB12、GB13、GB14、GB18、GB19、GB20等多个创新项目均已完成PCC分子创制,陆续进入工艺开发阶段。

盈利预测与投资建议

我们维持24-26年收入增速分别为14%/22%/34%,归母净利润增速分别为115%/296%/78%,EPS分别为0.13元、0.52元、1.02元。我们认为公司24年为业绩反转年和出海逻辑兑现元年,后续公司的业绩成长性强,海外新品25-26年有望翻倍增长,维持“买入”评级。

风险提示

国内集采政策不及预期的风险;海外销售不及预期的风险;核心竞争力风险;经营风险

微信扫一扫-立即使用

微信扫一扫-立即使用