泰格医药(300347)

投资要点:

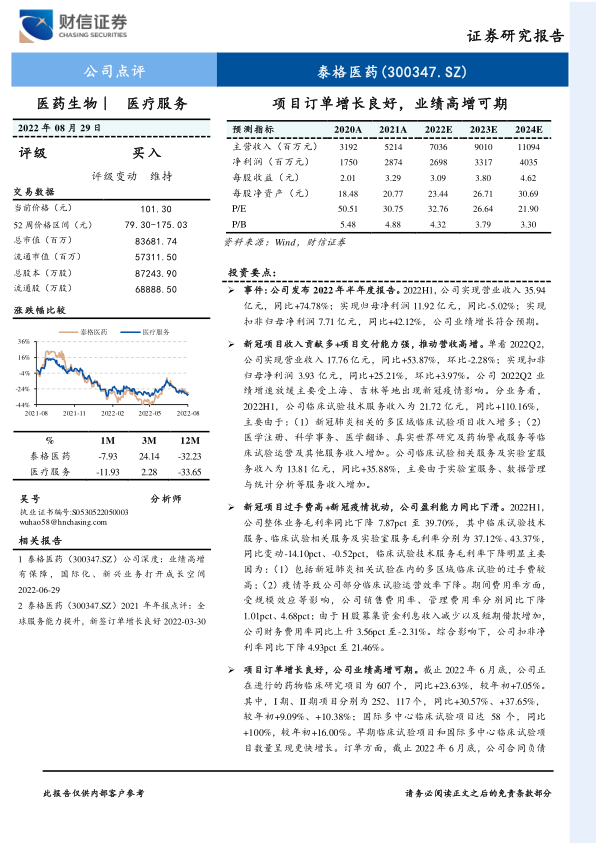

事件:公司发布2022年半年度报告。2022H1,公司实现营业收入35.94亿元,同比+74.78%;实现归母净利润11.92亿元,同比-5.02%;实现扣非归母净利润7.71亿元,同比+42.12%,公司业绩增长符合预期。

新冠项目收入贡献多+项目交付能力强,推动营收高增。单看2022Q2,公司实现营业收入17.76亿元,同比+53.87%,环比-2.28%;实现扣非归母净利润3.93亿元,同比+25.21%,环比+3.97%。公司2022Q2业绩增速放缓主要受上海、吉林等地出现新冠疫情影响。分业务看,2022H1,公司临床试验技术服务收入为21.72亿元,同比+110.16%,主要由于:(1)新冠肺炎相关的多区域临床试验项目收入增多;(2)医学注册、科学事务、医学翻译、真实世界研究及药物警戒服务等临床试验运营及其他服务收入增加。公司临床试验相关服务及实验室服务收入为13.81亿元,同比+35.88%,主要由于实验室服务、数据管理与统计分析等服务收入增加。

新冠项目过手费高+新冠疫情扰动,公司盈利能力同比下滑。2022H1,公司整体业务毛利率同比下降7.87pct至39.70%,其中临床试验技术服务、临床试验相关服务及实验室服务毛利率分别为37.12%、43.37%,同比变动-14.10pct、-0.52pct,临床试验技术服务毛利率下降明显主要因为:(1)包括新冠肺炎相关试验在内的多区域临床试验的过手费较高;(2)疫情导致公司部分临床试验运营效率下降。期间费用率方面,受规模效应等影响,公司销售费用率、管理费用率分别同比下降1.01pct、4.68pct;由于H股募集资金利息收入减少以及短期借款增加,公司财务费用率同比上升3.56pct至-2.31%。综合影响下,公司扣非净利率同比下降4.93pct至21.46%。

项目订单增长良好,公司业绩高增可期。截止2022年6月底,公司正在进行的药物临床研究项目为607个,同比+23.63%,较年初+7.05%。其中,I期、II期项目分别为252、117个,同比+30.57%、+37.65%,较年初+9.09%、+10.38%;国际多中心临床试验项目达58个,同比+100%,较年初+16.00%。早期临床试验项目和国际多中心临床试验项目数量呈现更快增长。订单方面,截止2022年6月底,公司合同负债余额为8.20亿元,同比+30.74%。展望未来,受益于:(1)新冠疫情防控措施更加精准化,新冠疫情对临床试验运营的影响有望减弱;(2)新兴业务、国际化业务增长良好;公司业绩有望保持快速增长。

盈利预测与投资建议:2022-2024年,预计公司实现归母净利润26.98/33.17/40.35亿元,EPS分别为3.09/3.80/4.62元,当前股价对应的PE分别为32.76/26.64/21.90倍。公司估值方面,由于公司股权投资产生的非经常损益金额大(2021年产生非经常性损益16.43亿元)、不确定性高,我们将公司业务拆分为投资业务与临床CRO主营业务进行估值。投资业务部分,截止2022年6月底,公司其他非流动金融资产、长期股权投资的账面余额分别为96.78、12.28亿元,考虑到当前医药生物企业二级市场表现、一级市场融资不佳,基于谨慎性原则,我们以账面余额作为公司投资业务的估值,即投资业务对应的估值为109.06亿元。临床CRO主营业务,预计2022年实现扣非归母净利润16.67亿元,同比增长35.28%,参考公司业绩增速、公司历史估值、同业公司估值,给予临床CRO业务2022年50-55倍PE,该业务对应的估值为833.50-916.85亿元。综合来看,公司2022年的合理市值为942.56-1025.91亿元,对应的目标价格为108.09-117.65元/股,维持公司“买入”评级。

风险提示:新冠疫情风险,行业政策风险,汇率变动风险,订单增长不及预期风险,人才流失风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用