泰格医药(300347)

公司业绩:公司22H1实现营业收入35.9亿,YOY+74.8%:录得归母净利润11.9亿,YOY-5.0%:扣非后净利润7.7亿,YOY+42.1%,公司扣非后业绩基本符合预期。公司本期非经常性损益4.2亿元,主要是公司股权投资部分的公允价值变动所致。其中Q2单季度实现营收17.8亿元,YOY+53.9%,录得净利润6.7亿元,YOY-15.8%,扣非后净利润4.2亿元,YOY+145.8%,公司主业仍保持强劲增长。

国内疫情影响下积极应对,实现快速增长,海外需求仍保持高速增长:(1)22H1国内疫情多点散发,尤其是Q2期间上海和吉林等地疫情严重,影响了公司部分项日启动和入组,公司结合2020年疫情的经验通过多种方式努力解决了药品调配、受试者返院访视等问题,项日影响程度可控,境内临床项目同比增加49个增长至400个,推动22H1国内业务实现营收16.5亿元,YOY+49.3%,实现了快速增长:(2)受新冠肺炎相关的对区域临床试验项目增加推动,以及其他海外临床试验、多区域临床试验项目和实验室服务需求增加推动,公司海外部分实现营收19.0亿元,YOY+101.6%。

分业务来看:(1)公司临床实验技术服务收入21.7亿元,YOY+110.2%,主要是新冠肺炎相关的多区域临床试验增多,此外,随着监管趋严,客户对医学注册、科学事务、医学翻译、药物警戒等服务需求也有所增加。(2)临床试验相关服务及实验室服务收入13.8亿元,YOY+35.9%,主要是实验室服务、数据管理与统计分析服务项目增加推动,在执行实验室服务项目从2021年末的2516个增长至2664个,数据管理与统计分析服务客户数量从2021年末的163家增长至208家

国内疫情影响及新冠肺炎相关试验占比增加拉低毛利率:公司2211毛利率为39.6%,同比下降8个百分点,一方面是新冠肺炎相关实验占比增加,该业务毛利率偏低,另外公司国内临床试验部分受上海和吉林等地的新冠肺炎疫情影响,使得部分临床试验运营效率下降,临床实验技术服务毛利率同比下降14.1个百分点,现场管理服务毛利率也受到影响。期间费用率为11.7%,同比下降2.2个百分点,主要是销售费用率及管理费用率下降所致。

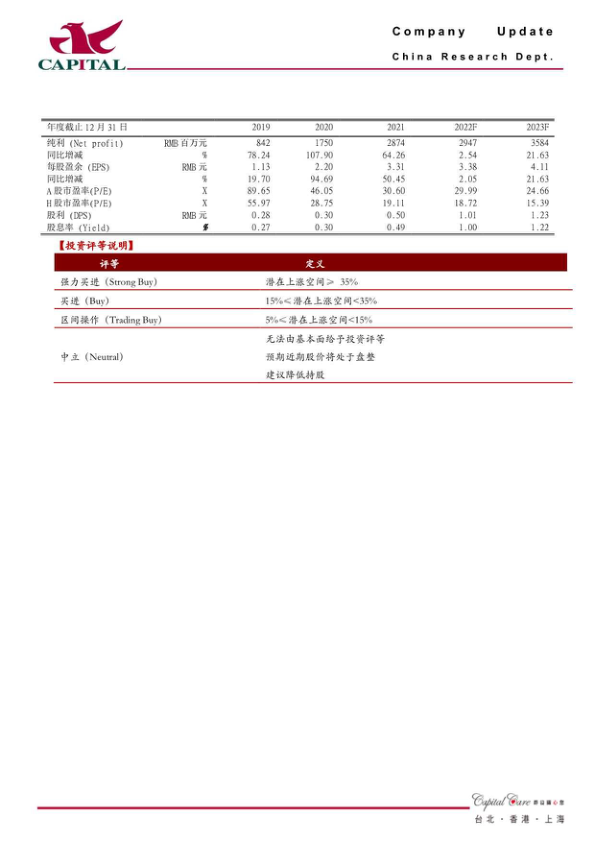

盈利预计及投资建议:公司在手订单充足,截止2021年末,公司在手订单114.1亿元,YOY+57.1%,公司主业增长有保障,疫情后下半年国内业务逐步恢复进度,预计将推升整体毛利率的提升,考虑到公司股权投资公允价值变动的影响,我们相应下调盈利预测。我们预计公司2022、2023年净利润分别为29.5亿元、35.8亿元,分别YOY+2.5%、+21.6%(原预计公司2022、2023年净利润分别为35.2亿元、42.1亿元,分别YOY+22.3%、+19.8%),扣非后净利分别为18.9亿元、24.4亿元,YOY分别+54%、+28.6%,EPS分别为3.4元、4.1元,目前股价对应2022/2023年A股的PE分别为30倍/25倍,H股的PE分别为19倍/15倍,估值合理,我们维持A股和H股“买进”的投资建议。

风险提示:创新药企业研发投入不及预期,并购整合不及预期,公司投资收益不达预期,疫情的影响超预期

微信扫一扫-立即使用

微信扫一扫-立即使用