泰格医药(300347)

事项:

公司发布2022年年报,全年实现营收70.85亿元(+35.91%),实现归母净利润20.07亿元(-30.19%),扣非后归母净利润为15.40亿元(+25.01%)。公司发布分红预案,拟每10股派现5.5元(含税)。

平安观点:

Q4再受疫情冲击,全年保持稳健增长

2022Q4疫情影响医疗机构日常运营,对临床试验的正常开展也带来障碍。公司单季度实现营收16.79亿元(-7.65%),实现扣非归母净利润3.47亿元(-4.21%)。考虑到疫情进程,估计2023年前2个月临床试验也受到一定程度的影响。

尽管2022年波折较多,公司全年仍实现了稳健的业绩增长。临床试验技术服务实现收入41.25亿元(+37.80%),因为过手费占比提升等因素毛利率下降至37.63%(-7.14pct);临床试验相关服务和实验室服务共实现收入28.76亿元(+31.12%),毛利率为41.76%(+0.28pct),其中以方达为核心的实验室服务贡献约17.58亿元(+35.88%)。

乘国内新药出海东风,国际业务进一步加大

以本土外包为主的中国临床CRO业务正向海外延伸。公司2022年实现境外收入34.84亿元,占收入的49.17%(同比+2.03pct)。国际业务占比持续提升的主要原因在于越来越多国内创新药物选择出海开拓市场,泰格作为临床试验服务商乘着行业东风领先一步走向海外。另一方面,疫情催生了大量疫苗、抗病毒药物的海外临床需求,加快了公司业务出海的节奏。

目前公司已实现50多个国家的覆盖,且具有丰富的大型国际多中心临床试验的管理和运营经验,竞争优势显著。

精细管理再升级,向一体化、数字化进发

公司通过精细化管理实现更精确的过程控制,同时助力业务部门实现降本增效。公司现已开发临床研究管理系统、电子数据采集系统、电子源数据记录、远程监查系统等功能模块,具备了升级精细化管理的基础。国内药企出海成为常态,加上国内新药临床要求趋于严格,更严格的临床试验过程控制顺应了时代的需要。一体化、数字化成为国内临床CRO公司新的发展趋势,而泰格在这一领域再次取得了优势。

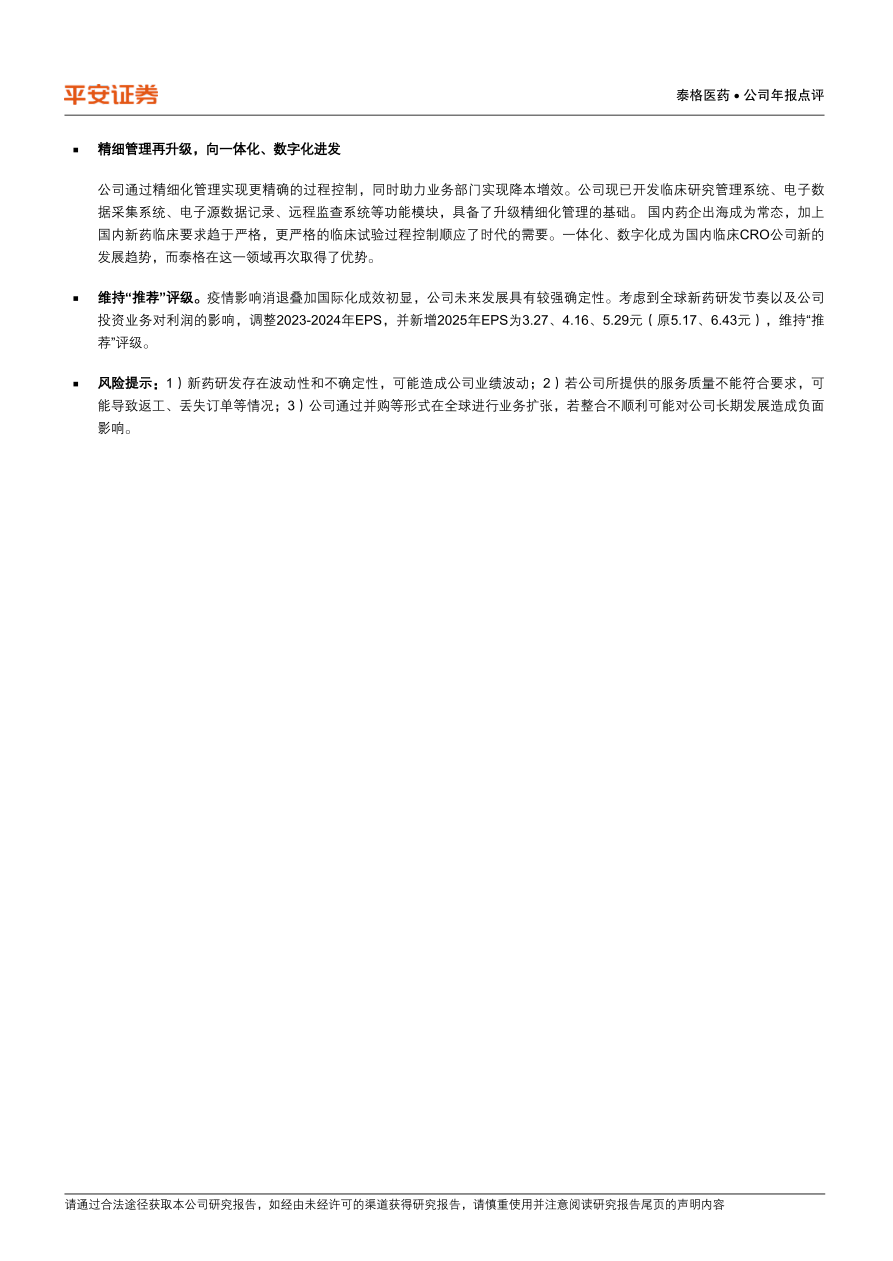

维持“推荐”评级。疫情影响消退叠加国际化成效初显,公司未来发展具有较强确定性。考虑到全球新药研发节奏以及公司投资业务对利润的影响,调整2023-2024年EPS,并新增2025年EPS为3.27、4.16、5.29元(原5.17、6.43元),维持“推荐”评级。

风险提示:1)新药研发存在波动性和不确定性,可能造成公司业绩波动;2)若公司所提供的服务质量不能符合要求,可能导致返工、丢失订单等情况;3)公司通过并购等形式在全球进行业务扩张,若整合不顺利可能对公司长期发展造成负面影响。

微信扫一扫-立即使用

微信扫一扫-立即使用