泰格医药(300347)

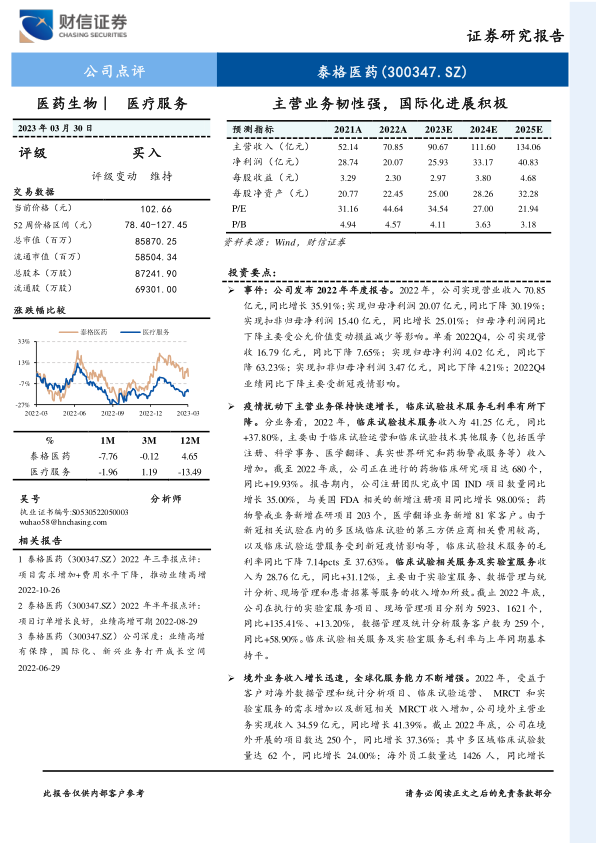

事件:公司发布2022年年度报告。2022年,公司实现营业收入70.85亿元,同比增长35.91%;实现归母净利润20.07亿元,同比下降30.19%;实现扣非归母净利润15.40亿元,同比增长25.01%;归母净利润同比下降主要受公允价值变动损益减少等影响。单看2022Q4,公司实现营收16.79亿元,同比下降7.65%;实现归母净利润4.02亿元,同比下降63.23%;实现扣非归母净利润3.47亿元,同比下降4.21%;2022Q4业绩同比下降主要受新冠疫情影响。

疫情扰动下主营业务保持快速增长,临床试验技术服务毛利率有所下降。分业务看,2022年,临床试验技术服务收入为41.25亿元,同比+37.80%,主要由于临床试验运营和临床试验技术其他服务(包括医学注册、科学事务、医学翻译、真实世界研究和药物警戒服务等)收入增加。截至2022年底,公司正在进行的药物临床研究项目达680个,同比+19.93%。报告期内,公司注册团队完成中国IND项目数量同比增长35.00%,与美国FDA相关的新增注册项目同比增长98.00%;药物警戒业务新增在研项目203个,医学翻译业务新增81家客户。由于新冠相关试验在内的多区域临床试验的第三方供应商相关费用较高,以及临床试验运营服务受到新冠疫情影响等,临床试验技术服务的毛利率同比下降7.14pcts至37.63%。临床试验相关服务及实验室服务收入为28.76亿元,同比+31.12%,主要由于实验室服务、数据管理与统计分析、现场管理和患者招募等服务的收入增加所致。截止2022年底,公司在执行的实验室服务项目、现场管理项目分别为5923、1621个,同比+135.41%、+13.20%,数据管理及统计分析服务客户数为259个,同比+58.90%。临床试验相关服务及实验室服务毛利率与上年同期基本持平。

境外业务收入增长迅速,全球化服务能力不断增强。2022年,受益于客户对海外数据管理和统计分析项目、临床试验运营、MRCT和实验室服务的需求增加以及新冠相关MRCT收入增加,公司境外主营业务实现收入34.59亿元,同比增长41.39%。截止2022年底,公司在境外开展的项目数达250个,同比增长37.36%;其中多区域临床试验数量达62个,同比增长24.00%;海外员工数量达1426人,同比增长38.99%。2022年,公司持续深化全球布局,在英国、荷兰、阿根廷设立分公司。2023年1月,公司收购了为欧洲及全球客户提供临床CRO服务的公司——MartiFarm,进一步强化了公司在欧洲地区的服务能力。

在手订单充足,2023年业绩有望保持稳定增长。2022年,公司克服新冠疫情等不利影响,新增合同金额达96.73亿元,与上年同期新增合同金额基本持平。截止2022年底,公司累计待执行合同金额达137.86亿元,同比增长20.88%;员工数量达9233人,同比增长10.89%。结合公司订单及人员扩张情况来看,公司2023年业绩有望保持稳定增长。

盈利预测与投资建议:2023-2025年,预计公司实现归母净利润25.93/33.17/40.83亿元,EPS分别为2.97/3.80/4.68元,当前股价对应的PE分别为34.54/27.00/21.94倍。公司估值方面,由于公司股权投资产生的非经常损益金额大(2022年产生非经常性损益4.67亿元)、不确定性高,我们将公司业务拆分为投资业务与临床CRO主营业务进行估值。投资业务部分,截止2022年底,公司其他非流动金融资产、长期股权投资的账面余额分别为99.64、18.00亿元,考虑到当前医药生物企业二级市场表现、一级市场融资不佳,基于谨慎性原则,我们以账面余额作为公司投资业务的估值,即投资业务对应的估值为117.64亿元。临床CRO主营业务,预计2023年实现扣非归母净利润19.95亿元,同比增长29.57%,参考公司业绩增速、公司历史估值、同业公司估值,给予临床CRO业务2023年40-45倍PE,该业务对应的估值为798.00-897.75亿元。综合来看,公司2023年的合理市值为915.64-1015.39亿元,对应的目标价格为105.00-116.44元/股,维持公司“买入”评级。

风险提示:新冠疫情风险,行业政策风险,汇率变动风险,订单增长不及预期风险,人才流失风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用