泰格医药(300347)

投资要点

事件:公司发布]2022年三季报,2022年前三季度公司实现营业收入54.1亿元,同比增长59.2%;实现归母净利润16.1亿元,同比下降9.9%;实现归母扣非净利润11.9亿元,同比增长37.2%,业绩符合预期。

疫情影响显著改善,整体业绩明显恢复。单Q3公司实现营收18.1亿元(+35.4%),归母净利润4.1亿元(-21.6%),扣非净利润4.2亿元(+29%),归母净利润同比下滑,主要由于公允价值变动净收益同比大幅下降所致。2022Q3公司整体毛利率40.9%(-4.6pp),主要由于疫情影响以及新冠临床试验高额过手费所致,扣非净利率23.2%(-1.1pp);财务费率为-2.2%(+3.0pp),主要由于短期借款导致利息费用增加以及H股募集资金利息收入减少所致;研发费率3.2%(-1.2pp),管理费率为8.5%(-2.9pp),销售费率为2%(-0.8pp);经营现金流环比明显改善,从Q2的0.6亿元增至4.7亿元。

临床试验相关业务稳定发展,项目管线数量快速增长。公司临床试验技术服务业务稳定发展,2022年上半年实现收入19.7亿元,主要由于新冠相关多区域临床试验、临床试验运营及其他服务收入增加。临床试验相关服务及实验室服务业务收入13.8亿元,主要由于实验室服务、数据管理与统计分析等服务收入增加。临床试验技术服务包括药物临床试验、医药器械和医学注册,截至2022年上半年,正在进行临床研究的药物共607个,医疗器械项目403个,医学注册服务客户数582家。临床试验相关服务及实验室服务主要包括实验室服务、现场管理和数据管理与统计分析服务,截至2022年上半年,实验室服务正在执行项目2664个,现场管理项目1469个,数据管理与统计分析服务项目786个。创新药和医疗器械临床开发为后续持续高增提供保障。

股权激励彰显增长信心,为中长期发展奠定基础。公司公布2022年A股股权激励计划,拟授予核心管理人员、中层及技术人员等共计828人不超过710.559万股限制性股票(占公司总股本的0.8145%),授予价格为69元/股。公司业绩考核目标A为:以2021年扣非净利润为基数,2022-2023年、2023-2024年、2024-2025年的扣非净利润累积值分别增长193%/266%/357%,公司通过股权激励计划将公司利益与核心骨干个人利益深度绑定,为中长期发展奠定基础。

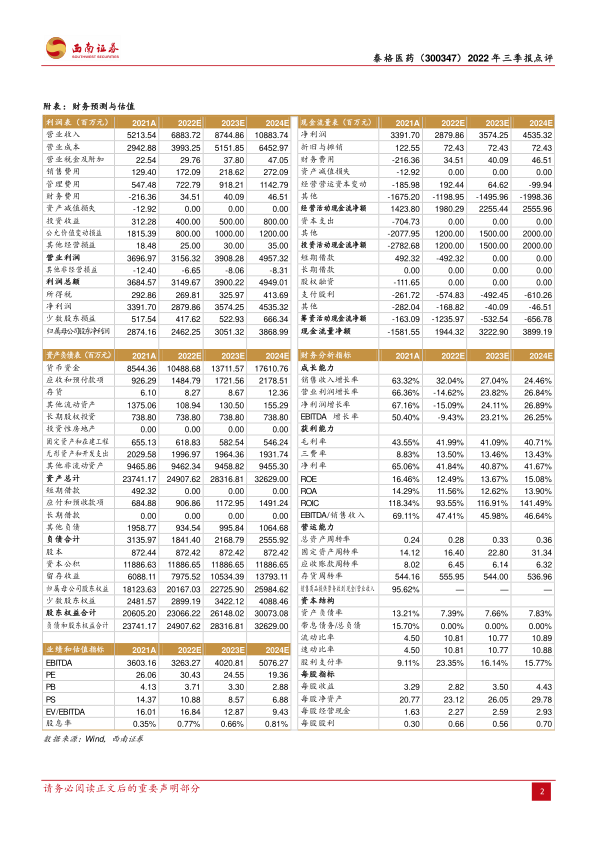

盈利预测与投资建议。我们预计2022-2024年的归母净利润分别为24.6亿元、30.5亿元、38.7亿元。EPS分别为2.82元、3.50元、4.43元,对应PE分别为30、25、19倍,维持“持有”评级。

风险提示:订单数量下滑或波动,产能投运不及预期,业务拓展不及预期,公允价值波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用