泰格医药(300347)

事项:

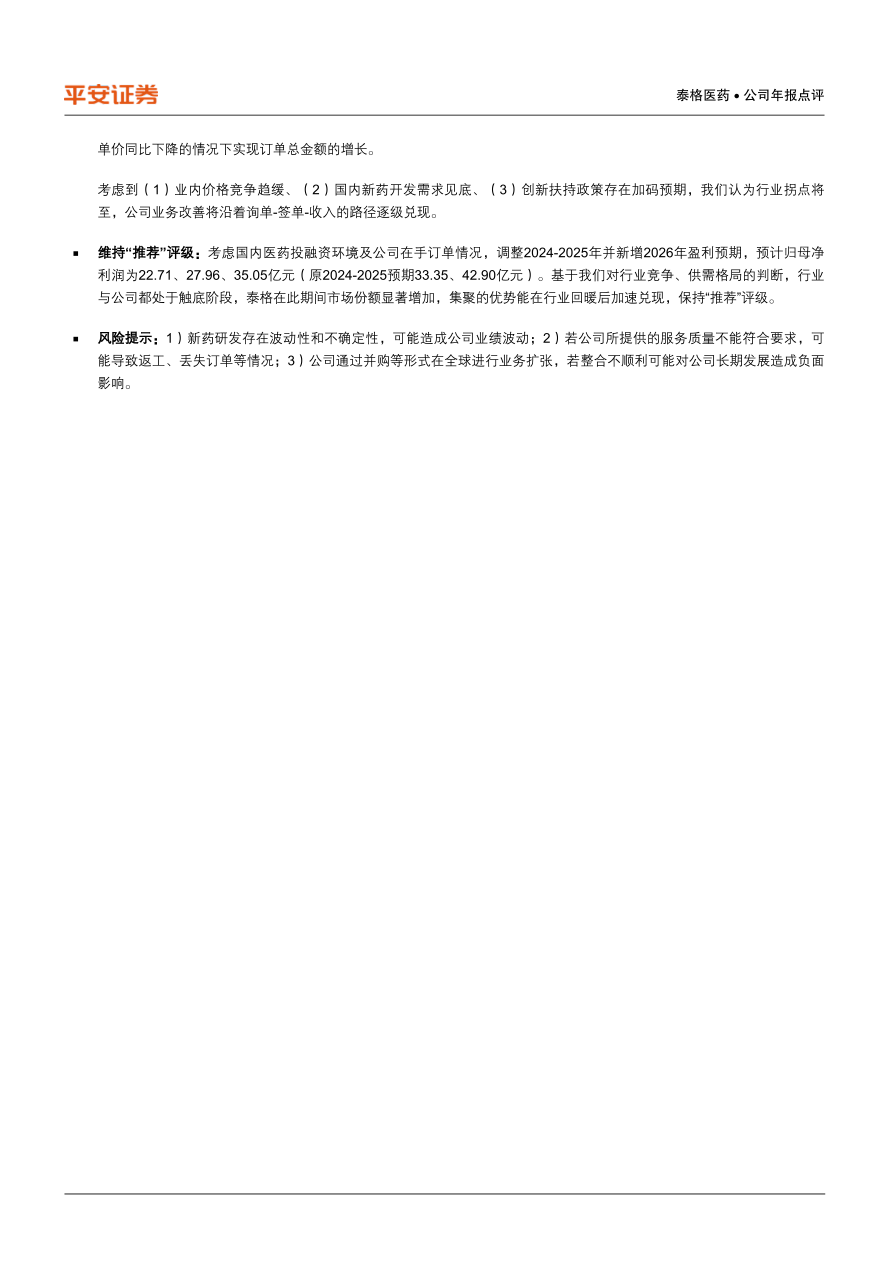

公司发布2023年报,实现营收73.84亿元(yoy+4.2%),实现归母净利润20.25亿元(yoy+0.9%),扣非归母净利润为14.77亿元(yoy-4.1%)。符合市场预期。

分红预案:拟每10股派现5.68元(含税)。

平安观点:

2023年逆境中业绩保持稳健,各业务情况不一

2023年公司实现营收73.84亿元(+4.2%)。毛利率为38.6%(yoy-1.1pct),其中23Q4毛利率环比大幅下滑8.4pct,主要原因包括但不限于--1)方达实验室服务毛利率因竞争和固定资产折旧增加而下滑;2)低毛利率SMO业务增速较快;3)竞争格局下临床订单盈利水平下降。全年销售、管理、研发费用率分别为2.5%(yoy+0.4pct)、8.8%(yoy-0.1pct),3.5%(yoy+0.2pct),保持稳定。

分业务板块看,全年临床试验技术服务实现收入41.68亿元(yoy+1.0%),毛利率为38.2%(yoy+0.6pct),尽管面对降价压力,新冠疫苗过手费的大幅减少保证了毛利率正向提升;临床试验相关服务及实验室服务收入为31.21亿元(yoy+8.5%),毛利率为38.2%(yoy-3.6pct),其中方达实验室服务毛利率下降较多(30.2%,-5.4pct),SMO需求相对刚性,利润率有边际改善。

订单价格趋稳,集中度提升龙头获益,拐点将至

经过23年的价格竞争,行业报价在24年初企稳,各企业均把注意力转向精细化运营,从而提升效率、改善盈利水平。近两年行业价格战加速了部分中小型临床CRO的出清,以泰格为代表的龙头公司凭借可靠的存活能力、优质的服务和先进的管理受益于行业集中度提升,使公司得以在单价同比下降的情况下实现订单总金额的增长。

考虑到(1)业内价格竞争趋缓、(2)国内新药开发需求见底、(3)创新扶持政策存在加码预期,我们认为行业拐点将至,公司业务改善将沿着询单-签单-收入的路径逐级兑现。

维持“推荐”评级:考虑国内医药投融资环境及公司在手订单情况,调整2024-2025年并新增2026年盈利预期,预计归母净利润为22.71、27.96、35.05亿元(原2024-2025预期33.35、42.90亿元)。基于我们对行业竞争、供需格局的判断,行业与公司都处于触底阶段,泰格在此期间市场份额显著增加,集聚的优势能在行业回暖后加速兑现,保持“推荐”评级。

风险提示:1)新药研发存在波动性和不确定性,可能造成公司业绩波动;2)若公司所提供的服务质量不能符合要求,可能导致返工、丢失订单等情况;3)公司通过并购等形式在全球进行业务扩张,若整合不顺利可能对公司长期发展造成负面影响。

微信扫一扫-立即使用

微信扫一扫-立即使用