泰格医药(300347)

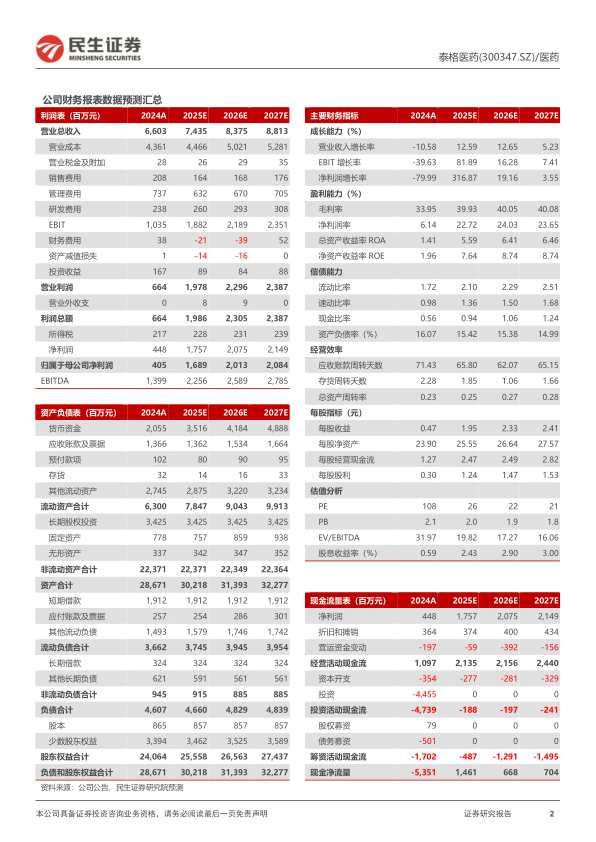

事件:2025年3月28日,泰格医药发布2024年年报业绩。2024年公司实现营业收入66.03亿元,同比下降10.58%;归母净利润4.05亿元,同比下降79.99%;扣非净利润8.55亿元,同比下降42.13%。

短期盈利能力承压,未来利润端弹性较大。单季度来看,公司2024年Q4毛利率17.70%,同比-15.12pcts,环比-19.58pcts,净利率-26.59%,转亏,主要系收入端下滑和毛利率下滑所致。费用端,研发费用率4.32%,同比+0.50pcts,环比+1.45pcts,销售费用率4.08%,同比+0.93pcts,环比+1.53pcts,管理费用率11.62%,同比+4.54pcts,环比+0.98pcts。

新签订单数量和金额均同比实现较好增长。新签订单增长主要来自于大型跨国药企在国内的需求,以及中国药企、生物科技公司以及其合作伙伴和海外早期生物科技公司在海外的临床需求增加。受惠于此,公司在海外市场的商务拓展取得了一定的成绩,尤其是北美市场的新签订单和业务均实现了快速增长。2024年,公司订单需求同比2023年有了较为明显的改善,新增合同金额为101.2亿元,受存量合同(绝大部分为2024年之前签署)取消及发生金额为负的合同变更的影响,净新增合同金额为84.2亿元,同比增长7.3%。截至2024年末,公司累计待执行合同金额157.8亿元,同比增长12.1%。

继续深化全球布局和服务能力,加速国际化进程。公司持续对以美国、澳大利亚和欧洲为代表的海外市场进行投入,已初步建立独立的海外业务能力和品牌,在继续稳固国内客户及其海外合作伙伴出海项目的基础上,开始逐步拓展海外初创公司客户的本土项目。2024年公司海外临床CRO业务新签订单、收入和利润均实现高速增长。公司在境外进行中的单一区域临床试验由截至2024年6月30日的208个增至2024年末的233个。截至2024年末,公司在执行国际多中心临床试验(MRCT)62个,累计MRCT项目经验达到148个。

AI将为公司的一体化解决方案深度赋能。公司已于2025年2月完成开源大模型DeepSeek-R1的本地化部署。公司子公司泰雅科技以开源模型Qwen2.5为基座,打造了面向医学领域一站式的AI产品泰雅大模型医疗场景解决方案。医雅AI大模型平台目前已上线并覆盖多个医学应用场景,为新药研发、临床试验及注册申报等领域提供智能翻译、医学问答、医学搜问一体等解决方案。

投资建议:泰格医药是中国临床CRO外包龙头企业,在保持国内占有率领先的同时加速开拓海外市场。我们预计2025-2027年公司营业收入分别为74.35/83.75/88.13亿元,同比增长12.6%/12.6%/5.2%,归母净利润分别为16.89/20.13/20.84亿元,对应PE分别为26/22/21倍,维持“推荐”评级。

风险提示:下游需求风险、项目运营风险、核心技术人员流失风险、政策变化风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用