泰格医药(300347)

事项:

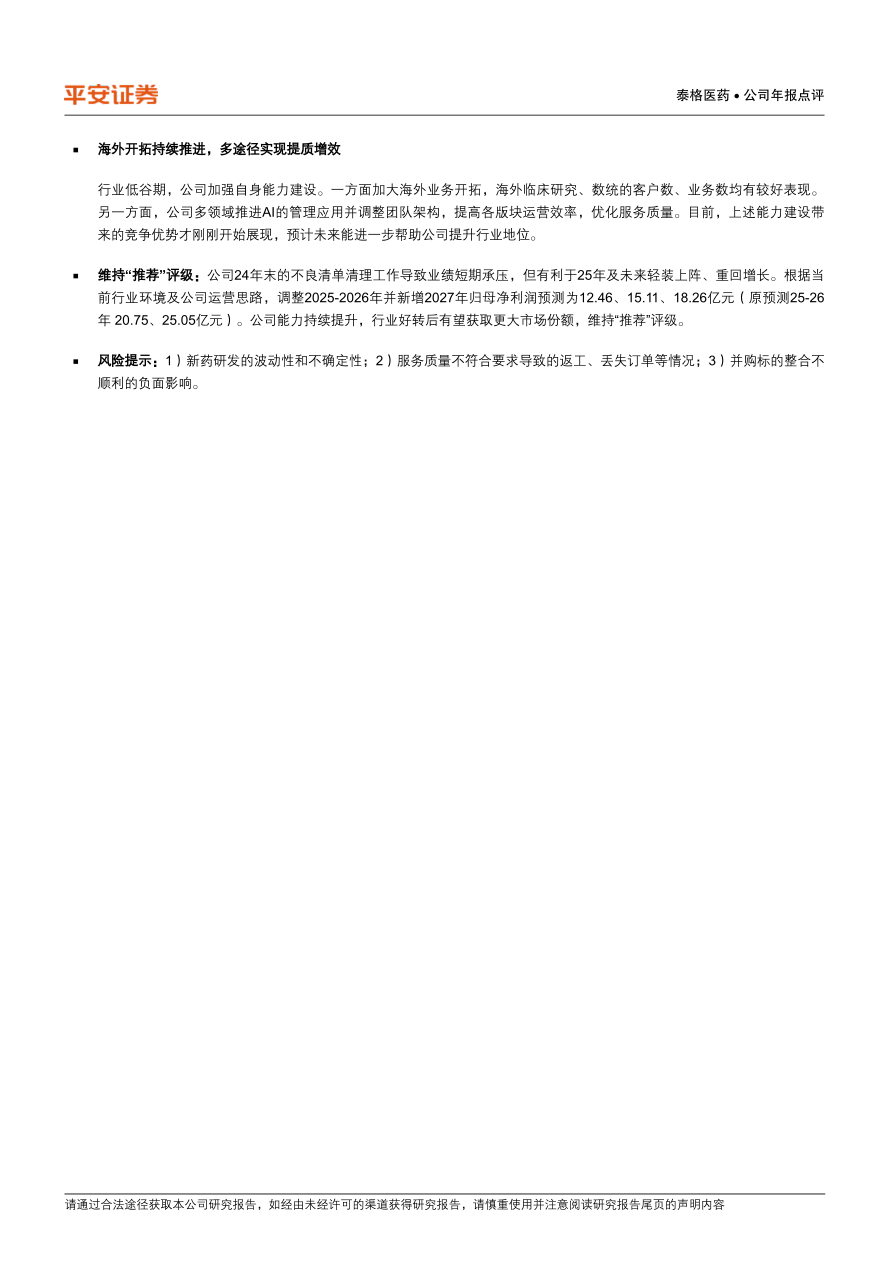

公司发布2024年年报,全年实现营业收入66.03亿元,同比-10.58%;实现归母净利润4.05亿元,同比-79.99%;扣非后归母净利润为8.55亿元,同比-42.13%。

平安观点:

24Q4:订单清理+公允价值变动,单季出现亏损

24Q4单季,公司实现营收15.36亿元,同比-11.42%;实现归母净利润-4.08亿元,同比-381.10%;扣非后归母净利润为-0.37亿元,同比-113.34%,短期业绩受冲击。核心原因系(1)部分国内创新药临床订单被取消或终止,对收入产能负面影响,单季综合毛利率下降至17.70%(QoQ-19.58pct);(2)年末时公司部分投资标的价值重估造成4.67亿元的公允价值变动损益。

全年:创新药开发低谷期,部分业务受挫

截止24年末,国内创新药开发需求仍处于低谷,供需不平衡导致部分业务规模、盈利能力有所下降。全年公司实现境内收入34.50亿元,同比-17.11%,对应毛利率34.20%,同比-8.88pct;同期实现境外收入30.24亿元,同比-3.29%,对应毛利率32.20%,同比+0.54pct。

业务板块角度看,临床试验技术服务全年需求有限、价格承压,而上年有特定疫苗收入基数,叠加Q4部分订单清理,全年实现营收31.78亿元,同比-23.75%,毛利率下降至29.56%,同比-8.65pct。临床试验相关服务及实验室服务全年实现营收32.96亿元,同比+5.61%,毛利率为36.84%,同比-1.32pct,其中SMO实现较快增长且毛利率有提升,数统收入保持稳健但毛利率略有下滑,实验室服务基本与上年持平,毛利率因价格变化、产能利用率不足有所下降。

iFinD,平安证券研究所

海外开拓持续推进,多途径实现提质增效

行业低谷期,公司加强自身能力建设。一方面加大海外业务开拓,海外临床研究、数统的客户数、业务数均有较好表现。另一方面,公司多领域推进AI的管理应用并调整团队架构,提高各版块运营效率,优化服务质量。目前,上述能力建设带来的竞争优势才刚刚开始展现,预计未来能进一步帮助公司提升行业地位。

维持“推荐”评级:公司24年末的不良清单清理工作导致业绩短期承压,但有利于25年及未来轻装上阵、重回增长。根据当前行业环境及公司运营思路,调整2025-2026年并新增2027年归母净利润预测为12.46、15.11、18.26亿元(原预测25-26年20.75、25.05亿元)。公司能力持续提升,行业好转后有望获取更大市场份额,维持“推荐”评级。

风险提示:1)新药研发的波动性和不确定性;2)服务质量不符合要求导致的返工、丢失订单等情况;3)并购标的整合不顺利的负面影响。

微信扫一扫-立即使用

微信扫一扫-立即使用