泰格医药(300347)

投资要点:

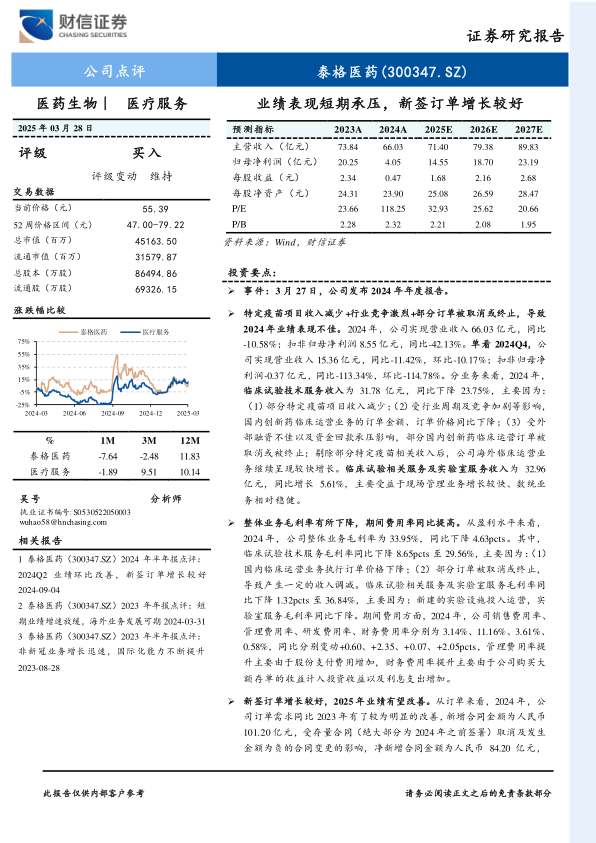

事件:3月27日,公司发布2024年年度报告。

特定疫苗项目收入减少+行业竞争激烈+部分订单被取消或终止,导致2024年业绩表现不佳。2024年,公司实现营业收入66.03亿元,同比-10.58%;扣非归母净利润8.55亿元,同比-42.13%。单看2024Q4,公司实现营业收入15.36亿元,同比-11.42%,环比-10.17%;扣非归母净利润-0.37亿元,同比-113.34%,环比-114.78%。分业务来看,2024年,临床试验技术服务收入为31.78亿元,同比下降23.75%,主要因为:(1)部分特定疫苗项目收入减少;(2)受行业周期及竞争加剧等影响,国内创新药临床运营业务的订单金额、订单价格同比下降;(3)受外部融资不佳以及资金回款承压影响,部分国内创新药临床运营订单被取消或被终止;剔除部分特定疫苗相关收入后,公司海外临床运营业务继续呈现较快增长。临床试验相关服务及实验室服务收入为32.96亿元,同比增长5.61%,主要受益于现场管理业务增长较快、数统业务相对稳健。

整体业务毛利率有所下降,期间费用率同比提高。从盈利水平来看,2024年,公司整体业务毛利率为33.95%,同比下降4.63pcts。其中,临床试验技术服务毛利率同比下降8.65pcts至29.56%,主要因为:(1)国内临床运营业务执行订单价格下降;(2)部分订单被取消或终止,导致产生一定的收入调减。临床试验相关服务及实验室服务毛利率同比下降1.32pcts至36.84%,主要因为:新建的实验设施投入运营,实验室服务毛利率同比下降。期间费用方面,2024年,公司销售费用率、管理费用率、研发费用率、财务费用率分别为3.14%、11.16%、3.61%、0.58%,同比分别变动+0.60、+2.35、+0.07、+2.05pcts,管理费用率提升主要由于股份支付费用增加,财务费用率提升主要由于公司购买大额存单的收益计入投资收益以及利息支出增加。

新签订单增长较好,2025年业绩有望改善。从订单来看,2024年,公司订单需求同比2023年有了较为明显的改善,新增合同金额为人民币101.20亿元,受存量合同(绝大部分为2024年之前签署)取消及发生金额为负的合同变更的影响,净新增合同金额为人民币84.20亿元,同比增长7.30%。截至报告期末,公司累计待执行合同金额157.80亿元,同比增长12.10%。新签订单增长主要受益于大型跨国药企在国内的临床需求增加,以及中国药企、生物科技公司以及其合作伙伴、海外早期生物科技公司在海外的临床需求增加。2024年,公司来自北美市场的新签订单实现了快速增长。

盈利预测与投资建议:2025-2027年,预计公司实现归母净利润14.55/18.70/23.19亿元,EPS分别为1.68/2.16/2.68元,当前股价对应的PE分别为32.93/25.62/20.66倍。考虑到:在创新药支持政策的影响下,国内创新药投融资有望出现改善,公司新签订单有望保持较快增长,公司2025年经营业绩有望改善,维持公司“买入”评级。

风险提示:行业政策风险,汇率变动风险,行业竞争加剧风险,订单增长不及预期风险,人才流失风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用