中心思想

业绩强劲增长与核心产品驱动

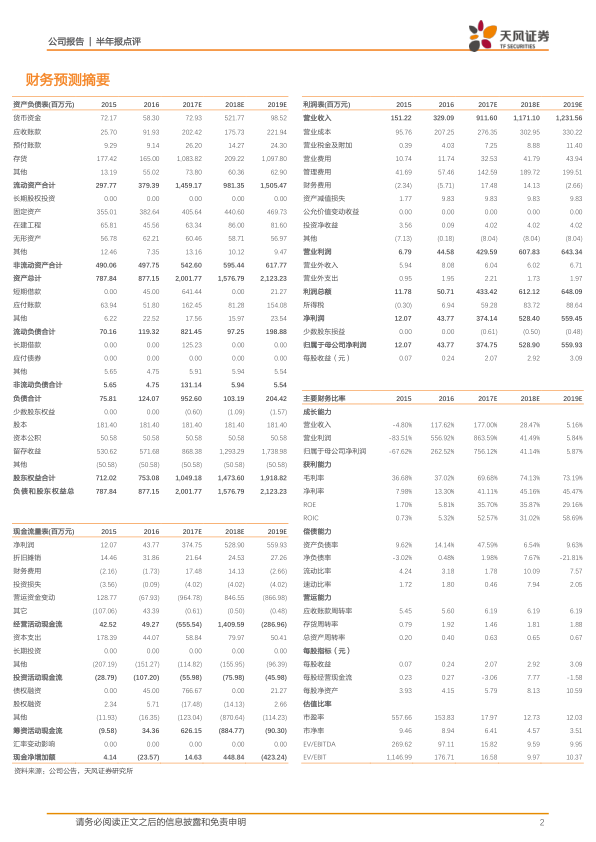

花园生物2017年上半年业绩表现强劲,营业收入和归母净利润分别实现46.40%和378%的同比大幅增长,主要得益于募投项目产品25-羟基维生素D3原产销量的大幅提升,以及维生素D3价格的超预期上涨。

产业链优势奠定未来发展

公司通过打通产业链上下游,构建了维生素D3、NF胆固醇和25-羟基维生素D3三大核心生产工艺优势,形成了坚固的“护城河”。受益于维生素D3价格的持续上涨,预计公司2017年全年净利润有望突破3亿元,且涨价周期有望持续至2018年上半年,为公司未来业绩增长奠定坚实基础。

主要内容

上半年业绩表现亮眼

2017年上半年,花园生物实现营业收入2.33亿元,同比增长46.40%;归属于上市公司股东的净利润为7519万元,同比大幅增长378%;扣除非经常性损益后的净利润为7168万元,同比增长446%,基本符合市场预期。业绩增长的主要驱动力是公司首发募投项目产品胆固醇及25-羟基维生素D3原产销量的大幅增加。其中,25-羟基维生素D3元预计贡献净利润约5000万元,一季度贡献1000-1500万元。胆固醇和维生素D3预计贡献净利润1000-2000万元。羊毛脂及其衍生品上半年实现销售收入6137万元,但由于毛利率较低(29.72%),对净利润贡献相对较小。从销量看,VD3销量与去年持平,而25-羟基维生素D3销量同比大幅增长。

核心技术与产品提价效应

公司已打通产业链上下游,形成了维生素D3、NF胆固醇和25-羟基维生素D3三大核心生产工艺,构筑了核心技术优势。近期维生素D3价格由69元/kg飙升至435元/kg,涨幅超出市场预期。公司年产VD3近3000吨,考虑到订单周期带来的约3个月滞后期,预计四季度业绩增长将最为显著,2017年VD3新增净利润有望超过2亿元。同时,25-羟基VD3达产销售,预计2017年全年有望贡献净利润8000-10000万元。综合来看,公司2017年净利润有望超过3亿元。报告判断本轮维生素D3涨价周期有望持续1年以上,预示2018年上半年业绩将持续向好。

费用控制与未来展望

上半年,公司销售费用为390万元,同比下滑38.59%,主要原因是本期出口返佣减少;管理费用为2619万元,同比下滑9.79%;财务费用为325万元,同比增长317%,主要系本期汇兑损失及贷款利息增加。鉴于公司业务的季节性波动,销售费用和财务费用占比较低,预计三季度总费用将保持平稳,对2017年净利润影响不大。随着VD3提价带动全年业绩高增长,整体费用率预计将明显下滑。展望2018年,随着灭鼠剂等市场推广项目的进一步实施,销售费用可能会有所增长。公司定增方案已获证监会审核通过,拟募资4.22亿元投向灭鼠剂和研发全活性VD3,创新产品有望引领公司中长期成长。

估值分析与投资建议

报告短期看好募投项目达产和提价带来的业绩弹性,中长期则看好公司的制剂布局。预计公司2017-2019年EPS分别为2.07元、2.92元和3.09元,对应PE分别为18倍、13倍和12倍。参考原料药行业估值,给予公司2017年24倍PE,目标价49.68元,维持“买入”评级。主要风险提示包括维生素D3提价周期不及预期和公司业绩不及预期。

总结

花园生物2017年上半年业绩实现爆发式增长,主要得益于25-羟基维生素D3的放量和维生素D3价格的飙升。公司凭借其在维生素D3产业链上的核心技术优势,成功抓住市场机遇,预计全年净利润将大幅提升。尽管财务费用有所增加,但整体费用控制良好,且未来通过定增项目布局灭鼠剂和全活性VD3,有望实现中长期持续增长。鉴于其强劲的业绩表现和未来的增长潜力,报告维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用