中心思想

本报告主要围绕花园生物(300401)的一季报业绩预告上调进行分析,并结合公司在维生素D3产业链的布局和技术优势,评估其未来的成长潜力。

-

业绩增长驱动力分析:25-羟基维生素D3销量超预期是业绩上调的主要原因,验证了公司在该产品市场的竞争力。

-

产业链优势与提价预期:公司通过打通VD3产业链上下游,降低生产成本,并受益于VD3提价预期,业绩弹性较大。

-

创新产品与长期成长:定增募投灭鼠剂和研发全活性VD3,预示着公司在中长期将通过创新产品实现进一步成长。

主要内容

一季报业绩预告净利润上调,25-羟基 VD3 销量符合预期

-

业绩修正原因:公司一季度业绩预告修正,归属上市公司股东净利润大幅增长,主要原因是25-羟基维生素D3产品销量增加。

-

业绩贡献比例:25-羟基维生素D3净利润贡献超过60%,成为业绩增长的主要驱动力。

-

全年业绩预测:按照2017年4吨25-羟基维生素D3原销量测算,预计全年贡献净利润6000-8000万元,且净利润率有望持续提升。

打通VD3产业链上下游,市场存在VD3提价预期,若提价公司的业绩弹性大

-

成本优势:公司通过打通产业链上下游,建立维生素D3的生产成本优势,自产NF级胆固醇满足自身需求并供应其他企业。

-

技术优势:公司通过氧化还原法制备维生素D3,产率高、成本低,并获得国家科技进步二等奖。

-

提价预期与业绩弹性:维生素D3价格处于底部,未来有较大提价空间,若年均涨价20-30元/kg,预计新增净利润6000-9000万元。

定增募投灭鼠剂和研发全活性VD3,创新产品引领公司中长期成长

-

定增项目:拟非公开发行不超过3,500万股,募资用于灭鼠剂和研发中心项目。

-

灭鼠剂项目:灭鼠剂目前处于中试生产阶段,预计2018年以后全面推向市场。

-

全活性VD3项目:全活性VD3作为VD3产业链的最高端产品,市场空间广阔。

估值与评级

-

盈利预测:预计公司2017-2019年EPS分别为0.88、1.20和1.55元。

-

投资评级:给予2017年50倍PE,目标价44.70元,维持“买入”评级。

财务数据和估值

-

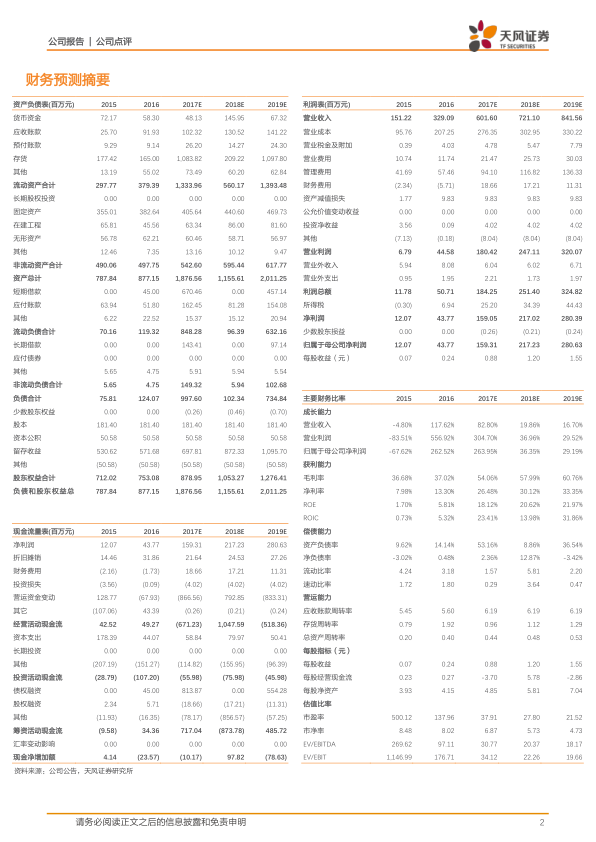

财务预测:报告提供了2015-2019年的详细财务预测,包括资产负债表、利润表和现金流量表。

-

主要财务比率:报告分析了公司的成长能力、获利能力、偿债能力和营运能力等主要财务比率。

总结

本报告通过对花园生物一季报业绩预告的分析,揭示了25-羟基维生素D3销量增长对公司业绩的积极影响。同时,报告强调了公司在维生素D3产业链的成本和技术优势,以及VD3提价预期带来的业绩弹性。此外,公司通过定增募投灭鼠剂和研发全活性VD3,有望在中长期实现进一步成长。综合考虑公司业绩增长和估值水平,维持“买入”评级,并给出目标价。

微信扫一扫-立即使用

微信扫一扫-立即使用