中心思想

本报告对花园生物(300401)2017年一季度业绩进行了分析,维持“买入”评级,并关注以下核心观点:

- 业绩增长驱动力: 一季度业绩增长主要得益于25-羟基维生素D3的销售贡献,该产品净利润率显著提升。

- VD3提价预期: 市场存在维生素D3(VD3)提价预期,公司作为VD3主要生产商,将受益于提价带来的业绩弹性。

- 盈利能力提升: 高毛利产品占比提升,期间费用率整体下降,进一步提升公司盈利能力。

业绩增长与盈利能力分析

报告分析了花园生物一季度业绩增长的主要驱动因素,并对公司盈利能力提升的原因进行了深入探讨。

VD3提价预期与业绩弹性

报告重点关注了VD3市场提价的可能性,并分析了提价对公司业绩的潜在影响,强调了公司业绩的增长潜力。

主要内容

一季度业绩分析

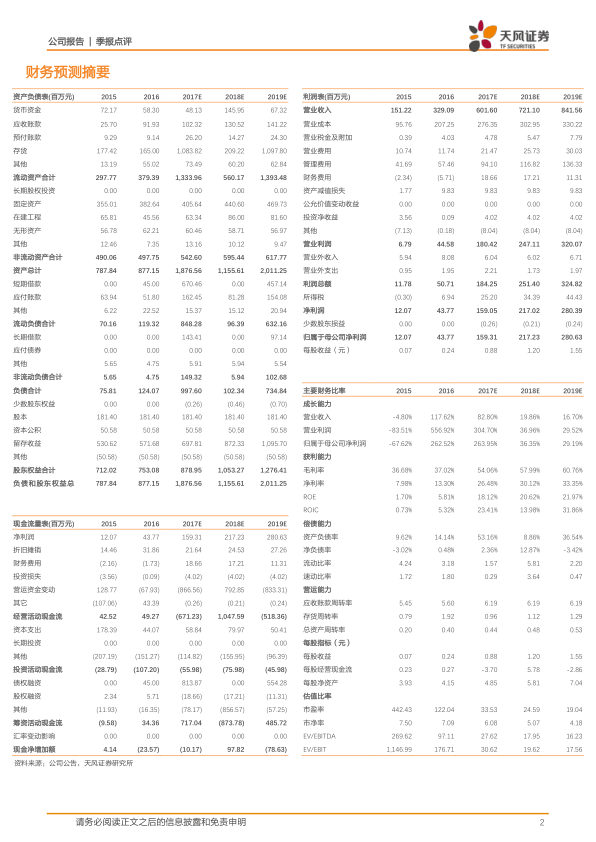

- 业绩表现: 公司一季度实现营收8669万元,同比增长41.70%;净利润2054万元,同比增长387%,业绩基本符合预期。

- 增长原因: 净利润增长主要来自25-羟基维生素D3的销售贡献,预计该产品贡献净利润1000-1500万元,营收2500-3000万元。

- 利润率提升: 25-羟基维生素D3的净利润率从去年四季度的30%提升至~40%,预计全年有望超过40%,贡献净利润超过6000万元。

VD3提价预期分析

- 价格现状: 公司维生素D3价格处于底部,目前为69元/kg,历史最高价格为480元/kg,未来仍有较大提价空间。

- 提价周期: 过去VD3涨价周期较短,但由于供给侧改革和环保压力,预计此次提价持续周期有望维持1年以上。

- 业绩弹性: 公司年产VD3约3000t,若年平均涨价20-30元/kg,预计新增净利润6000-9000万元,业绩弹性较大。

期间费用分析

- 费用控制: 一季度公司期间总费用为1619万元,同比下滑1.12pp。

- 费用增长原因: 销售费用增长主因出口产品申报实验费用增加,管理费用增长主因技术研发费用增加。

- 费用率下降: 管理费用率同比下滑2.06pp,预计全年销售费用率和管理费用率同比16年会有所下滑。

估值与评级

- 盈利预测: 预计公司2017-2019年EPS分别为0.88、1.20和1.55元。

- 投资评级: 考虑到公司业绩的快速增长,给予2017年50倍PE,目标价44.70元,维持“买入”评级。

- 风险提示: 25-羟基维生素D3销售不及预期,VD3提价不及预期。

总结

本报告通过对花园生物一季度业绩的详细分析,突出了25-羟基维生素D3对公司业绩增长的重要贡献,并强调了VD3提价预期带来的业绩弹性。同时,报告也关注到公司期间费用控制的有效性以及高毛利产品占比提升带来的盈利能力改善。维持“买入”评级,目标价44.70元,但提醒投资者注意25-羟基维生素D3销售和VD3提价不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用