泰格医药(300347)

投资要点:

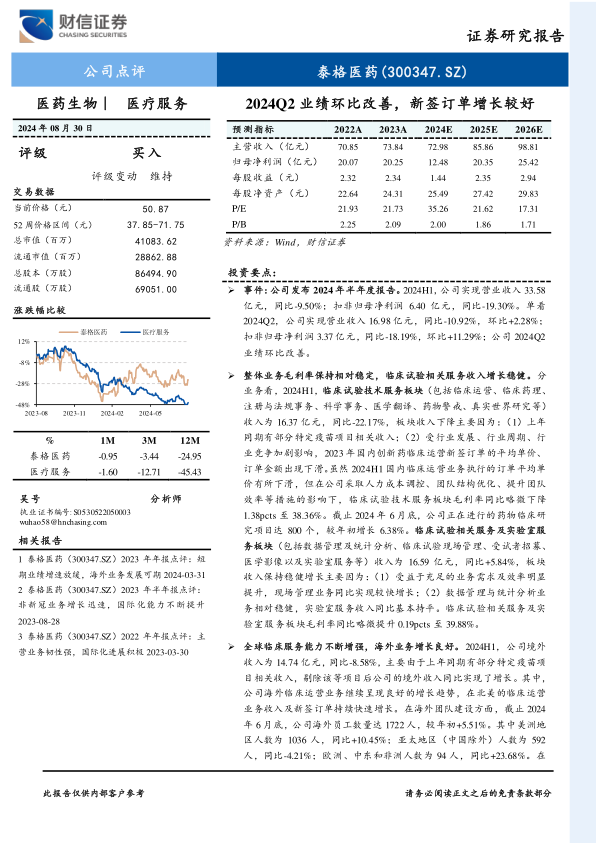

事件:公司发布2024年半年度报告。2024H1,公司实现营业收入33.58亿元,同比-9.50%;扣非归母净利润6.40亿元,同比-19.30%。单看2024Q2,公司实现营业收入16.98亿元,同比-10.92%,环比+2.28%;扣非归母净利润3.37亿元,同比-18.19%,环比+11.29%;公司2024Q2业绩环比改善。

整体业务毛利率保持相对稳定,临床试验相关服务收入增长稳健。分业务看,2024H1,临床试验技术服务板块(包括临床运营、临床药理、注册与法规事务、科学事务、医学翻译、药物警戒、真实世界研究等)收入为16.37亿元,同比-22.17%,板块收入下降主要因为:(1)上年同期有部分特定疫苗项目相关收入;(2)受行业发展、行业周期、行业竞争加剧影响,2023年国内创新药临床运营新签订单的平均单价、订单金额出现下滑。虽然2024H1国内临床运营业务执行的订单平均单价有所下滑,但在公司采取人力成本调控、团队结构优化、提升团队效率等措施的影响下,临床试验技术服务板块毛利率同比略微下降1.38pcts至38.36%。截止2024年6月底,公司正在进行的药物临床研究项目达800个,较年初增长6.38%。临床试验相关服务及实验室服务板块(包括数据管理及统计分析、临床试验现场管理、受试者招募、医学影像以及实验室服务等)收入为16.59亿元,同比+5.84%,板块收入保持稳健增长主要因为:(1)受益于充足的业务需求及效率明显提升,现场管理业务同比实现较快增长;(2)数据管理与统计分析业务相对稳健,实验室服务收入同比基本持平。临床试验相关服务及实验室服务板块毛利率同比略微提升0.19pcts至39.88%。

全球临床服务能力不断增强,海外业务增长良好。2024H1,公司境外收入为14.74亿元,同比-8.58%,主要由于上年同期有部分特定疫苗项目相关收入,剔除该等项目后公司的境外收入同比实现了增长。其中,公司海外临床运营业务继续呈现良好的增长趋势,在北美的临床运营业务收入及新签订单持续快速增长。在海外团队建设方面,截止2024年6月底,公司海外员工数量达1722人,较年初+5.51%。其中美洲地区人数为1036人,同比+10.45%;亚太地区(中国除外)人数为592人,同比-4.21%;欧洲、中东和非洲人数为94人,同比+23.68%。在境外项目拓展方面,截止2024年6月底,公司在境外开展的项目数量达263个,其中境外进行单一区域临床试验项目达208个,较年初净增14个;多区域临床试验(MRCT)项目达55个,累计MRCT项目经验超过133个。在美国市场拓展方面,公司美国本土临床运营团队近100人,已与美国45个州的超过700个临床研究中心开展合作,美国地区正在进行中的临床试验超过45个。2024年7月,公司完成了对日本CRO公司Medical Edge Co.,Ltd.(Medical Edge)的收购,进一步加强了在日本及亚太地区数据管理、统计分析和临床数据信息系统服务的布局,全球临床服务能力进一步增强。

国内生物医药行业有所回暖,公司2024H1新签订单增长较好。2024H1,受益于跨国药企在国内的需求和中国药企、生物科技公司以及其合作伙伴在海外的临床需求增加,公司新签订单数量和金额同比均实现较好增长。同时,公司来自于国内药企、器械公司和初创型生物科技公司在国内的订单需求企稳,金额同比有所增长。展望2024年,受益于国内创新药研发的政策支持、医药行业投融资逐渐改善、国内创新药企海外授权交易持续活跃等,国内创新药研发需求有望回暖,公司新签订单有望保持良好增长趋势,为公司未来业绩增长奠定坚实基础。

盈利预测与投资建议:2024-2026年,预计公司实现归母净利润12.48/20.35/25.42亿元,EPS分别为1.44/2.35/2.94元,当前股价对应的PE分别为35.26/21.62/17.31倍。公司估值方面,由于公司股权投资产生的非经常损益金额大(2023年产生非经常性损益5.48亿元)、不确定性高,我们将公司业务拆分为投资业务与临床CRO主营业务进行估值。投资业务部分,截止2024年6月底,公司其他非流动金融资产、长期股权投资的账面余额分别为104.97、35.18亿元,考虑到当前医药生物企业二级市场表现不佳,基于谨慎性原则,我们以账面余额作为公司投资业务的估值,即投资业务对应的估值为140.15亿元。临床CRO主营业务,预计2024年实现扣非归母净利润14.23亿元,参考公司业绩增速、公司历史估值、同业公司估值,给予临床CRO业务2024年20-25倍PE,该业务对应的估值为284.60-355.75亿元。综合来看,公司2024年的合理市值为424.75-495.90亿元,对应的目标价格为49.10-57.33元/股,维持公司“买入”评级。

风险提示:行业政策风险,汇率变动风险,行业竞争加剧风险,订单增长不及预期风险,人才流失风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用