中心思想

本报告对花园生物(300401)2016年年报进行点评,并调高了其投资评级至“买入”。报告核心观点如下:

-

业绩增长与新品贡献: 公司2016年业绩增长符合预期,主要受益于NF级胆固醇恢复生产降低成本以及25-羟基维生素D3(25-OH-D3)新品的销售贡献。

-

盈利能力提升预期: 预计2017年一季度业绩将保持高增长,且随着维生素D3价格上涨和25-OH-D3销售放量,公司盈利能力将持续提升。

-

估值上调: 考虑到公司业绩快速增长,上调2017年预测净利润,并给予“买入”评级,目标价为44.70元。

主要内容

2016年业绩回顾与分析

-

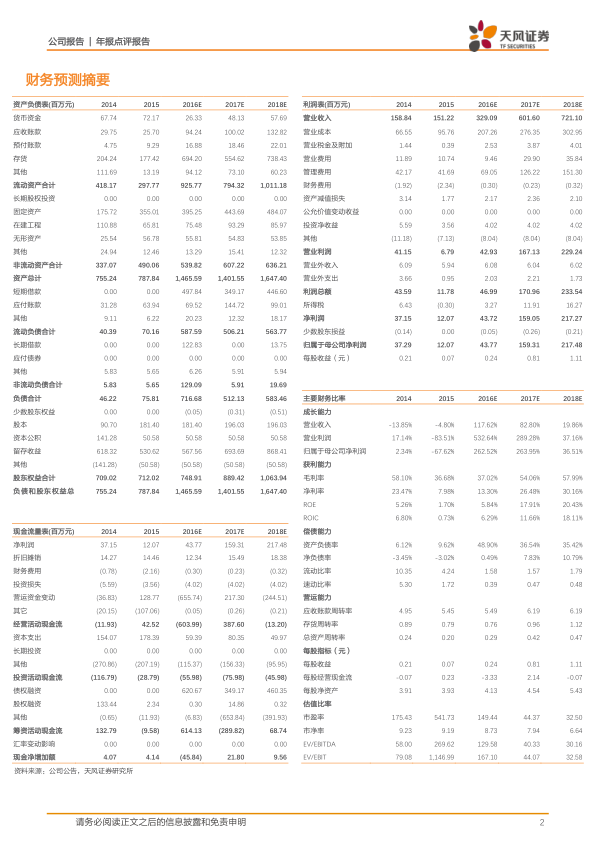

营收与净利润双增长: 公司2016年实现营业收入3.29亿元,同比增长117.62%;归属于上市公司股东净利润4377万元,同比增长262.52%,基本符合预期。

-

NF级胆固醇产能利用率高: NF级胆固醇恢复生产,产能利用率达到116.07%,有效降低了维生素D3的生产成本。

-

25-羟基维生素D3贡献显著: 25-羟基维生素D3主要在四季度销售发货,实现销售收入4846.04万元,净利润1468.37万元,净利润率高达30.29%。

2017年一季度业绩预告分析

-

一季度业绩预告乐观: 公司一季度业绩预告显示,净利润预计同比增长137.17% - 160.89%,保持高增长。

-

业绩增长驱动因素: 与帝斯曼签订的25-羟基维生素D3原十年购货协议持续贡献收入和净利润,维生素D3价格小幅反弹,以及公司在VD3生产原料-NF级胆固醇具有较强的把控能力,生产成本低保证了利润水平。

盈利能力分析

-

费用率降低: 公司2016年销售费用率、管理费用率和财务费用率均同比降低。

-

毛利率和净利率提升: 整体毛利率略有提升,净利率显著提升,主要受益于25-羟基维生素D3的高毛利润水平。

-

盈利质量持续提升: 预计2017年维生素D3价格提升和25-羟基维生素D3销售放量将进一步带动公司整体盈利质量。

估值与评级

-

盈利预测上调: 上调2017年预测净利润至1.60亿元,预计2016-2018年EPS分别为0.24、0.81和1.11元。

-

目标价与评级: 考虑到公司业绩的快速增长,给予2017年55倍PE,目标价44.70元,给予“买入”评级。

风险提示

总结

本报告认为花园生物2016年业绩表现良好,受益于NF级胆固醇的生产和25-羟基维生素D3的销售。预计2017年公司业绩将继续保持高增长,盈利能力有望持续提升。因此,上调公司投资评级至“买入”,并给出目标价44.70元。但同时也提示了市场震荡和维生素D3提价不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用