中心思想

维生素D3价格飙升驱动业绩高增长

本报告核心观点指出,花园生物受益于维生素D3(VD3)价格的超预期上涨,预计2017年净利润将大幅增长,超过3亿元人民币。VD3价格从69元/kg飙升至435元/kg,涨幅高达530%,公司作为行业龙头(年产3000吨,市场份额超40%),业绩弹性巨大。

多元化布局与新产品贡献增强业绩确定性

除了VD3主业的强劲表现,公司新产品25-羟基维生素D3募投项目已达产,并与DSM签订十年购货协议,预计2017年全年贡献净利润超过6000万元,为公司业绩增长提供了确定性支撑。同时,非公开发行募资将用于核心预混料、灭鼠剂和中心研发项目,特别是全活性维生素D3等高端产品,将引领公司中长期发展,实现VD3产业链的纵深布局。

主要内容

维生素D3市场表现与公司业绩展望

VD3价格超预期上涨及市场份额

近期维生素D3价格连续上涨,EDB数据显示,截至6月27日,价格已从6月6日的69元/kg上涨至435元/kg,涨幅高达530%。花园生物年产D3约3000吨,行业占比超过40%,是市场主要参与者之一。历史高价曾达480元/kg,当前价格仍有上涨空间。

2017年净利润预测与业绩弹性

按照目前435元/kg的价格,预计花园生物2017年净利润将超过3亿元人民币,显示出巨大的业绩弹性。公司以短单为主的销售策略使其能迅速受益于价格上涨。

维生素D3涨价周期与新产品贡献

涨价周期持续性分析

本轮VD3涨价周期有望持续1年以上。过去涨价周期通常较短(3-6个月),但当前受环保和供给侧改革影响,部分小型生产商退出市场,行业集中度提升,新进入者壁垒高,支撑了价格的持续稳定和潜在进一步上涨。

25-羟基维生素D3项目进展与业绩贡献

25-羟基维生素D3募投项目已达产,公司于2016年12月与DSM签订了十年购货协议。该产品预计在2017年第一季度贡献净利润1000-1500万元,全年有望贡献超过6000万元的净利润,显著增强了公司2017年业绩的确定性。

非公开发行募资与中长期发展战略

募资项目与资金用途

公司拟非公开发行募资4.22亿元,用于“核心预混料项目”、“年产4000吨灭鼠剂项目”和“花园生物中心研发项目”。这些项目旨在提升公司在产业链中的核心竞争力,并拓展新业务领域。

新产品布局与市场潜力

灭鼠剂项目目前处于中试生产阶段,一期600吨生产车间已试产销售,在建的4000吨生产车间预计2018年以后全面推向市场。全活性维生素D3作为VD3产业链最高端产品,是抗骨质疏松及钙制剂的第二大药品,2016年在样本医院销售额为4.54亿元,预计整体市场规模超过10亿元,为公司未来的制剂布局提供了广阔空间。

估值与投资评级

业绩预测与估值水平

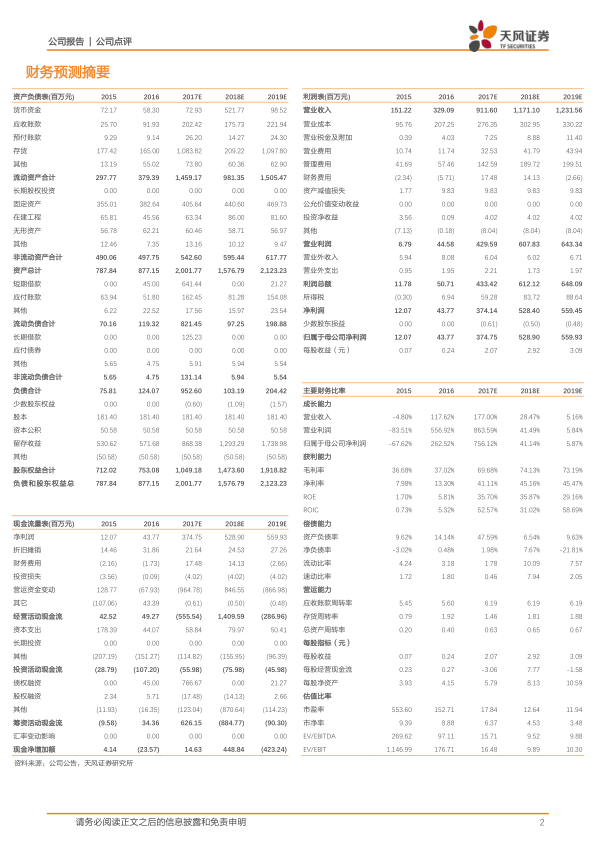

综合VD3价格上涨、25-羟基维生素D3的贡献以及新产品的长期增长潜力,预计公司2017-2019年EPS分别为2.07元、2.92元和3.09元。对应PE分别为18倍、13倍和12倍。

目标价与投资建议

参考原料药行业估值,给予公司2017年24倍PE,将目标价提高至49.68元,维持“买入”评级。

风险提示

主要风险包括25-羟基维生素D3销售不及预期以及VD3提价周期不及预期。

总结

花园生物凭借维生素D3价格的超预期上涨,以及25-羟基维生素D3新产品的稳定贡献,预计2017年业绩将实现爆发式增长,净利润有望突破3亿元。同时,公司通过非公开发行募资,积极布局核心预混料、灭鼠剂和高端全活性维生素D3等研发项目,为中长期发展注入新动力,进一步深化VD3产业链布局。鉴于其强劲的业绩增长确定性和未来的发展潜力,维持“买入”评级,并上调目标价至49.68元。

微信扫一扫-立即使用

微信扫一扫-立即使用