中心思想

花园生物(300401)2018年一季度业绩大幅增长,主要受益于VD3产品价格上涨和销量恢复。报告维持“买入”评级,并分析了VD3价格维持高位的可能性及公司在VD3领域的竞争优势和产业链布局。

VD3价格维持高位,业绩弹性可期

报告认为,在环保趋严和竞争格局稳定的情况下,VD3价格有望维持高位,为公司带来业绩弹性。

产业链纵深布局,制剂领域前景广阔

公司在VD3领域具备上下游一体化生产能力,并积极布局医药制剂领域,中长期发展前景值得期待。

主要内容

一季度业绩高增长分析

花园生物2018年一季度营收2.36亿元,同比增长171.66%;归母净利润1.22亿元,同比增长493.55%;扣非净利润1.20亿元,同比增长529.45%。业绩大幅增长主要归因于VD3产品售价上涨和25-羟基维生素D3产品及胆固醇销量增长。预计一季度VD3发货量为400-500吨。

VD3价格走势及影响因素分析

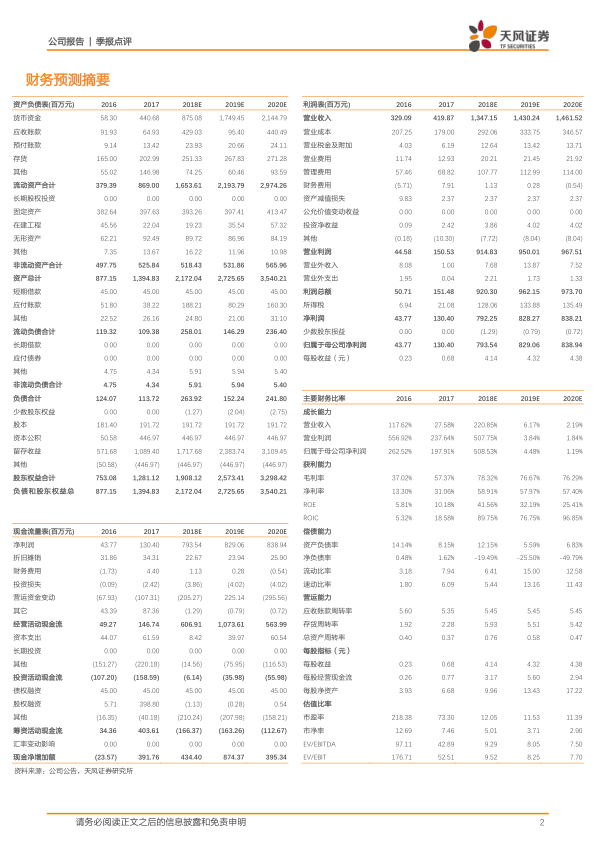

一季度VD3价格从540元/kg下滑至305元/kg,目前基本企稳在300元/kg。价格下滑的原因包括春节前厂家发货意愿增强和经销商年底回款。但报告认为,VD3价格短期回调不会影响全年整体价格水平,竞争格局良好,公司作为行业龙头,具备提价机会。环保趋严或厂家限产可能导致供给紧张,环保成本偏高也使得新进入者可能性较低。

公司竞争优势及产业链布局

公司年产VD3超过3000吨,行业占比超过40%,是其他企业胆固醇原料的主要供应商。公司上游NF级胆固醇产能400吨,除自用外还对外销售。下游25-羟基维生素D3与DSM签订十年购货协议,预计2018年贡献营收近2亿元。公司公开发行募资4.22亿元,用于“核心预混料项目”、“年产4000吨灭鼠剂项目”和“花园生物中心研发项目”,其中研发项目主要针对全活性VD3制剂。

估值与评级

考虑到一季度发货恢复正常,看好2018年公司业绩兑现。预计2018-2020年公司EPS分别为4.14、4.32、4.38元,给予公司2019年15倍PE,目标价64.80元,维持“买入”评级。

风险提示

VD3提价幅度或周期不及预期,公司业绩不及预期。

总结

本报告对花园生物(300401)2018年一季度业绩进行了分析,认为公司受益于VD3产品价格上涨和销量恢复,业绩大幅增长。报告分析了VD3价格维持高位的可能性,并指出公司在VD3领域具备竞争优势和产业链布局。维持“买入”评级,但同时提示了VD3提价幅度或周期不及预期以及公司业绩不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用