中心思想

本报告对花园生物(300401)进行公司点评,核心观点如下:

-

业绩增长动力分析: 维生素D3(VD3)产品售价大幅上涨,25-羟基维生素D3产品和胆固醇销量增长是公司一季度业绩大幅增长的主要原因。

-

VD3 提价潜力: 环保持续趋严挤压产能,新进入者短期内可能性较低,供给缺口将带动价格进一步上涨,预计下半年VD3价格有望继续冲高。

-

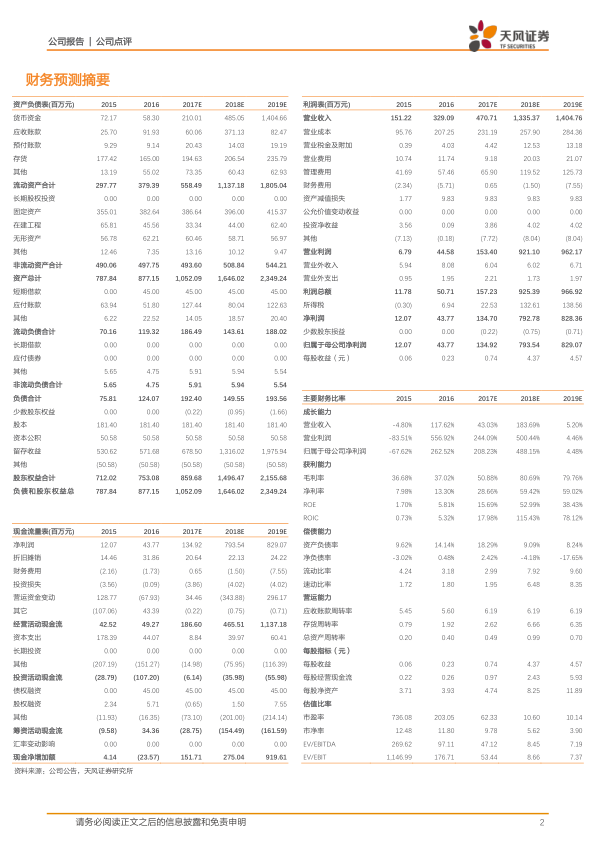

盈利预测及评级调整: 上调公司盈利预测,将公司2018年EPS调整为4.37元,给予18年15倍PE,目标价65.55元,调高至“买入”评级。

主要内容

一季度业绩预告高增长,VD3发货恢复后业绩初步兑现

-

业绩预告分析: 公司2018年一季度业绩预告显示,归属上市公司股东净利润为1.46亿元-1.52亿元,同比增长610.90%-640.12%。非经常性损益对净利润影响不大,约为70-100万元。

-

VD3 价格与发货量: 2017年一季度VD3均价仅为69元/kg,2017年6月上涨至435元/kg,目前市场价格为415元/kg。2018年一季度公司发货逐步恢复正常,市场价格同比去年增长超过500%,一季度业绩预增符合预期。

NF级胆固醇和25-羟基维生素D3稳步增长,助力2018年业绩释放

-

产业链布局: 公司纵深布局VD3行业,具备产业链上下游一体化生产能力。NF级胆固醇是生产VD3的原料,公司产能400吨,除自用外还对外销售。

-

25-羟基维生素D3 业务: 公司与DSM签订十年购货协议,自2017年起,每年供货量稳定并保持小幅上涨。预计2018年公司25-羟基维生素D3原发货量为4吨,预计贡献营收近2亿元。

上调盈利预测,调高至“买入”评级

-

定增项目及长期布局: 公司已定增募集4.22亿元,布局中长期的环保灭鼠剂和全活性VD3产品。

-

盈利预测调整: 考虑到2018年一季度业绩初步兑现,VD3提价的业绩弹性逐步释放,同时NF级胆固醇和25-羟基维生素D3业绩稳步增长,上调公司盈利预测,将公司2017-2019年EPS调整为0.74元、4.37元和4.57元。给予18年15倍PE,目标价65.55元,调高至“买入”评级。

总结

本报告分析了花园生物一季度业绩大幅增长的原因,主要得益于VD3产品售价上涨和销量增长,以及25-羟基维生素D3和胆固醇的稳定贡献。报告强调了环保政策趋严对VD3价格的支撑作用,并预测下半年VD3价格有望继续上涨。基于此,报告上调了公司盈利预测,并调高至“买入”评级,目标价为65.55元。

微信扫一扫-立即使用

微信扫一扫-立即使用