中心思想

-

业绩增长预期与提价效应: 报告认为花园生物第三季度业绩略低于预期,但看好维生素D3(VD3)提价在四季度的业绩弹性,预计提价将带动明显的业绩增长。

-

长期发展潜力: 报告看好公司定增方案获批后的创新产品,如灭鼠剂和全活性维生素D3,认为这些产品将引领公司长期成长。

主要内容

三季报业绩分析

-

业绩低于预期: 公司三季报业绩预告显示,前三季度净利润同比增长281.22% - 292.48%,但第三季度净利润略低于预期,主要因为25-羟基维生素D3贡献占比较低,VD3提价在三季度业绩表现不明显。

-

提价影响因素: VD3提价在三季度业绩表现不明显,主要原因是公司发货量比以往更低,渠道库存逐步消耗,以及提价前签署的订单需要完成。

VD3市场分析

-

提价预期: 海盛制药提高VD3报价至600元/kg,报告判断VD3市场存在继续提价的预期,主要原因是渠道库存不断消耗,经销商库存较低。

-

涨价周期持续性: 本轮维生素D3的涨价周期有望持续1年以上,主要原因是环保和供给侧改革等因素影响,部分小厂出清,市场集中度进一步提升。

公司发展战略

-

定增项目: 公司拟非公开发行募资4.22亿元,用于“核心预混料项目”、“年产4000吨灭鼠剂项目”和“花园生物中心研发项目”。

-

产品创新: 公司在建4000吨灭鼠剂生产车间,预计2018年以后全面推向市场。全活性维生素D3是维生素D3产业链的最高端产品,市场规模超过10亿元,公司纵深发展维生素D3产业链,看好公司的制剂布局。

估值与评级

-

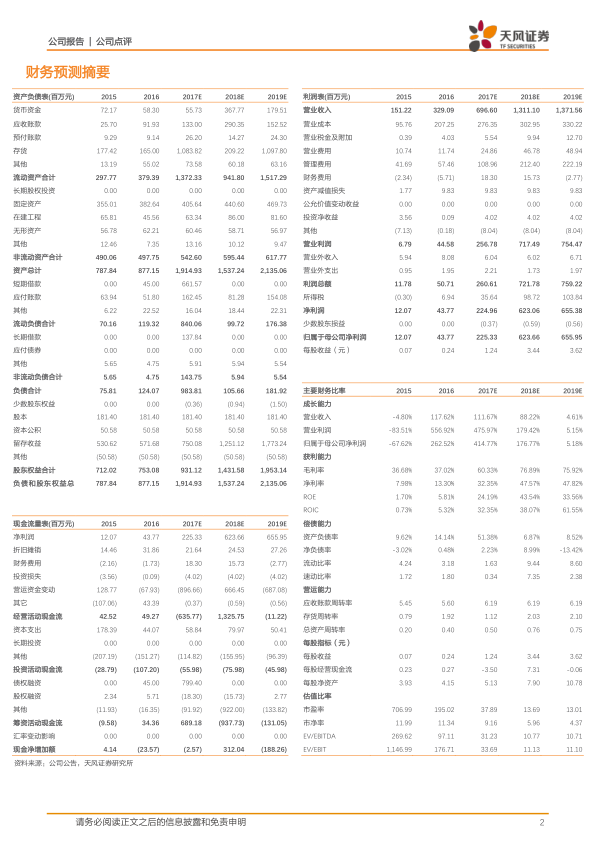

盈利预测: 预计公司2017-2019年EPS分别为1.24、3.44和3.62元。

-

投资评级: 给予18年16倍PE,目标价55元,给予“增持”评级。

财务数据与估值

-

营业收入增长: 预计2017年营业收入为696.60百万元,同比增长111.67%;2018年为1,311.10百万元,同比增长88.22%。

-

净利润增长: 预计2017年净利润为225.33百万元,同比增长414.77%;2018年为623.66百万元,同比增长176.77%。

总结

本报告对花园生物进行了公司点评,认为公司三季度业绩略低于预期,但看好VD3提价带来的业绩弹性。报告分析了VD3市场,认为存在继续提价的预期,且涨价周期有望持续。同时,报告看好公司定增方案获批后的创新产品,认为这些产品将引领公司长期成长,并给予“增持”评级,目标价55元。

微信扫一扫-立即使用

微信扫一扫-立即使用