万孚生物(300482)

事件: 2021 年 8 月 26 日公司发布半年报业绩: 2021 年上半年公司实现营业收入 18.56 亿元,同比增长 15.53%;归母净利润为 5.56 亿元,同比增长23.76%;扣非归母净利润为 5.02 亿元,同比增长 14.17%。

常规业务恢复高增长, 搭建全球营销体系

海外新冠疫情持续蔓延,公司新冠抗原自测检测试剂(胶体金法)已经通过德国、西班牙、意大利、葡萄牙等国家认证,且 6 月初获得欧盟 CE 认证,2021 年上半年新冠收入 6.61 亿元,同比下降 21.45%。新冠检测试剂销售覆盖欧洲、亚洲、拉美、中东超过 100 个国家,积累了渠道和品牌的认可,2021 年上半年公司海外免疫荧光装机量大幅提升, 海外收入 9.58 亿元,同比增长 3.32%。

2021 年上半年公司常规业务高速增长,国内外业务双增收入为 10.69 亿元,同比增长 74.63%。其中慢病管理检测收入 5.69 亿元,同比增长 186.25%;传染病收入 2.82 亿元,同比增长 28.78%;优生优育检测收入 0.99 亿元,同比增长 56.58%。毒品(药物滥用)检测收入为 1.19 亿元,同比下降 9.23%,主要是 2021 年上半年美国新冠疫情形式严峻,终端消耗量受较大的影响,收入有所下滑。

公司持续推进海外业务本地化建设——1)在国际合作方面,上半年公司与FIND(全球创新诊断基金会)及 Unitaid (国际药品采购组织)达成战略合作,推进新冠抗原检测试剂在海外国际的准入、商业化进程。 2)在资质认证方面,公司内部已初步完成欧盟 IVDR 法规体系搭建。 3)在海外团队配置方面,公司加大在人员、渠道、售后等方面的强化。

多技术平台+集成产品开发布局,完善万孚生态圈

2021 年上半年公司研发投入 2.14 亿元,同比增长 33.63%,新增 28 个产品注册证,累计完成 36 项新产品开发,其中发布重磅产品血栓弹力图仪。 公司多技术平台布局,囊括胶体金、干生化、免疫荧光、化学发光、分子诊断,其中化学发光产品以“血栓六项”检测快速打开三级和二级医院市场;已经完成病理科的组织病理、细胞病理和分子病理全业务覆盖。并且公司推进全生命周期管理, 提供解决方案, 以应用场景和实际医疗需求为中心,整合多产品线的优势, 提供全套 POCT 解决方案,助力各级医院完成检测。

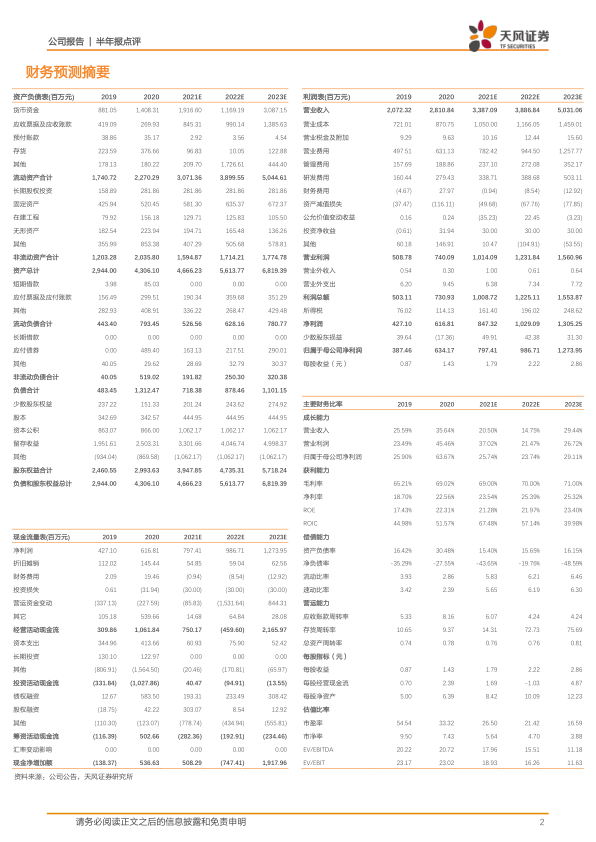

盈利预测: 公司为 POCT 的龙头企业, 新冠检测需求有所下降, 将 2021-2022年收入由 35.56、 46.40 亿元下调至 33.87 和 38.87 亿元, 预计 2021-2023年净利润分别为 7.97、 9.87 和 12.74 亿元, 当前股价对应 2021-2023 年的PE 为 26.50、 21.42 和 16.59,维持“买入”评级。

风险提示: 新冠疫情进展不确定风险、研发不及预期、市场竞争加剧、汇率变化的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用