万孚生物(300482)

事件: 2022 年 4 月 24 日公司发布 2021 年年报业绩和 2022 年一季度业绩:2021 年全年公司实现营业收入 33.61 亿元,同比增长 19.57%;归母净利润为 6.34 亿元,同比增长 0.04%;扣非归母净利润为 5.51 亿元,同比减少6.74%。 2022 年一季度公司实现营业收入 26.25 亿元,同比增长 276.87%,归母净利润为 9.04 亿元,同比增长 481.32%。

2021 年和 2022 年 Q1 业绩符合预期,常规业务延续稳增长

2021 年全年公司实现收入 33.61 亿元,其中新冠检测试剂盒的收入为 11.45亿元,同比增长 9.61%,主要是新冠抗原检测产品贡献收入,德国占比最大,已覆盖欧洲、亚洲、中东等 100 多个国家和地区。常规业务(非新冠业务) 销售收入为 19.16 亿元,同比增长 38.18%,其中慢病管理检测收入为 9.16 亿元,同比增长 60.72%,中国和海外市场均实现快速增长,免疫荧光海外市场装机量大幅提升。传染病业务收入为 5.23 亿元,同比增长27.95%,优生优育检测收入为 2.07 亿元,同比增长 23.86%,毒品检测收入为 2.7 亿元,同比 12.16%。 2022 年一季度公司实现收入 26.25 亿元,主要是由于新冠抗原检测实现大幅增长,产品主要供应中国香港和内地市场。

全球营销体系逐步搭建, 推进海外本地化建设

公司海外业务在新冠检测产品出口的带动下品牌知名度提升,正在逐步深耕海外市场,目前销售覆盖超过 140 多个国家和地区,其中 2021 年公司欧洲市场收入 9.29 亿元,同比增长 135.48%,美洲市场 3.95 亿元, 同比减少 34.18%。 在国际合作方面,公司与 FIND(全球创新诊断基金会)及 Unitaid(国际药品采购组织)达成战略合作,推进新冠抗原检测试剂在海外国际的准入、商业化进程。 在机会性销售方面,公司正在推进非洲和亚洲地区WHO 艾滋检测产品的采购订单等。 在海外团队配置方面,公司组建本地化团队,逐步实现对重点国家 POCT 市场的覆盖。 在资质认证方面,公司内部已初步完成欧盟 IVDR 法规体系搭建。

三大战略技术平台实现突破,完善万孚生态圈

2021 年公司研发投入 4.59 亿元,同比增长 43.73%,累计完成 65 项新产品研发,化学发光、分子诊断和病例业务三大板块取得突破性进展——1)化学发光板块,公司目前已经累计获得超过 30 个项试剂项目。 2021 年 12月公司收购深圳天深医疗,“单人份”产品进一步丰富产品序列。 2)分子诊断板块,公司自研的优博斯 U-Box 系统可实现提取、扩增和分析全部试验过程,已经于 2022 年 3 月在中国获批上市。并且公司与阿斯利康就肿瘤精准诊疗开展战略合作。 3)病理板块,公司的全自动免疫组化染色机PA3600 及二抗系统已经进入中国多家三甲标杆医院试用。

公司已形成初具规模的生态圈, 2021 年与多家医疗巨头达成战略合作,包括和阿斯利康在前列腺癌早筛早诊达成合作;和迈瑞医疗在智慧实验室、区检中心进行深度合作;与默克合作推进甲状腺功能基层检测的可及性。

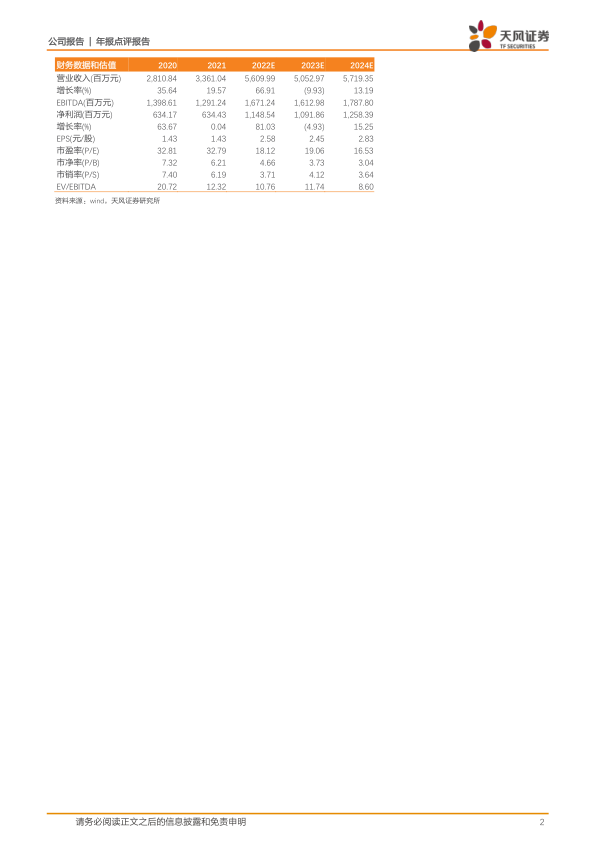

盈利预测: 公司为 POCT 的龙头企业, 2022 年新冠抗原检测需求快速增长,将 2022 年收入由 46.40 上调至 56.10 亿元,预计 2023-2024 年收入为 50.53、57.19 亿元。预计 2022-2024 年公司净利润为 11.49、 10.92 和 12.58 亿元,当前股价对应 2021-2023 年的 PE 为 18.12、 19.06 和 16.53,维持“买入”评级。

风险提示: 新冠疫情进展不确定风险、研发不及预期、市场竞争加剧、汇率变化的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用