中心思想

2022年业绩概览与增长驱动

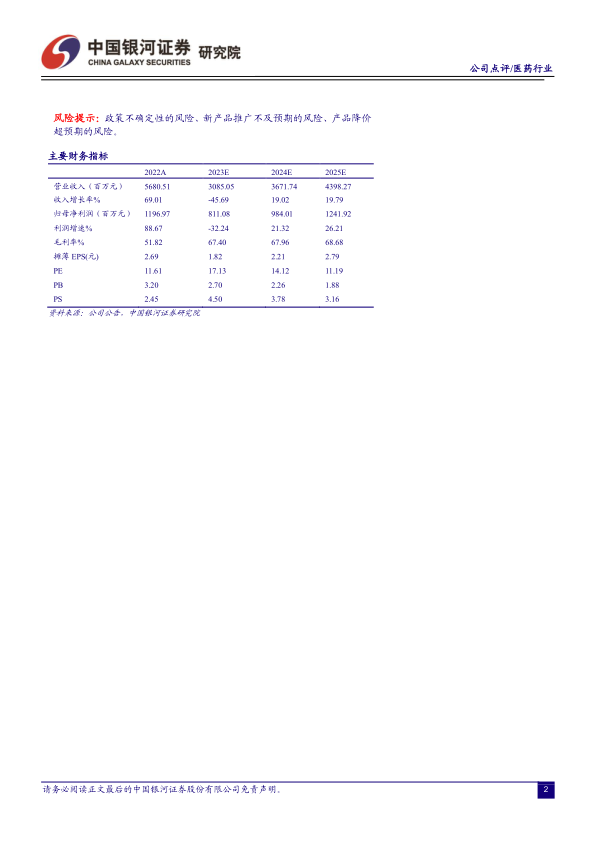

万孚生物在2022年实现了显著的业绩增长,总收入达到56.81亿元人民币,同比增长69.01%;归母净利润为11.97亿元,同比增长88.67%;扣非净利润更是增长100.70%至11.05亿元。这一强劲增长主要得益于新冠抗原检测业务的弹性贡献,该业务全年贡献了约35亿元的收入。尽管新冠业务带来了短期高增长,公司常规业务也保持了稳健运营,并在传染病检测、慢性病管理、毒品/药物滥用以及优生优育等多个领域持续发展。

疫后主业恢复与长期发展策略

展望未来,随着各地防疫政策的调整和疫情影响的减弱,公司预计2023年流感、艾滋等常规传染病产品有望恢复放量,带动主营业务重回高增长轨道。公司持续保持高研发投入,2022年研发费用达4.47亿元,占营收的7.87%,确保了产品创新和多领域的技术突破,包括免疫、分子和病理诊断平台。同时,万孚生物积极拓展海外市场,通过“2B+2C”双足并行策略,在欧美等成熟POCT市场建立了先发优势,并持续完善全球营销渠道体系。公司作为国内POCT诊断龙头,凭借技术平台和产品管线优势,在疫情褪去后,有望通过国内外市场共同发力,实现长期可持续增长。中国银河证券维持“推荐”评级,并预计公司2023-2025年净利润分别为8.11亿元、9.84亿元和12.42亿元。

主要内容

2022年财务表现与业务结构分析

万孚生物2022年财务表现亮眼,营业收入达到56.81亿元,同比大幅增长69.01%。归属于母公司股东的净利润为11.97亿元,同比增长88.67%,扣除非经常性损益后的净利润为11.05亿元,同比增长100.70%,每股收益(EPS)为2.69元。经营性现金流表现尤为突出,达到16.82亿元,同比增长152.98%,显示出公司强大的现金创造能力。

然而,公司毛利率在2022年有所下降,为51.82%,同比减少6.64个百分点。这主要是由于收入占比较大的新冠抗原产品在降价后毛利水平较低,拉低了公司整体毛利率。同期,期间费用率显著下降12.44个百分点至27.74%,其中销售费用率下降2.80个百分点至16.36%,管理费用率下降3.90个百分点至4.01%,研发费用率下降4.26个百分点至7.37%,财务费用率下降1.47个百分点至-0.01%。这表明公司在营收快速增长的同时,有效控制了各项费用支出。

从业务构成来看,传染病检测业务贡献了最多的收入,达到39.36亿元,占总营收的69.30%,主要得益于新冠抗原检测产品的带动,该板块毛利率为50.33%,同比下降4.91个百分点。扣除新冠产品后,常规传染病检测业务受各地疫情及年末防疫政策调整影响,检测量有所下滑。但随着封控解除,2023年流感、艾滋等常规传染病产品有望恢复放量。公司新冠抗原检测试剂已获得WHO EUL认证,艾滋自测产品获得WHO PQ认证,增强了其国际竞争力。

慢性疾病管理业务实现收入9.39亿元,同比增长2.55%,占总营收的16.53%。该板块毛利率最高,为65.02%,但受竞争策略调整导致的价格因素影响,同比下降9.93个百分点。公司围绕心血管疾病、出凝血疾病、呼吸急症等危急重症,提供多平台、多场景的解决方案,并利用免疫荧光、化学发光仪器覆盖优势,结合政策实现仪器增项上量。海外市场方面,公司借助新冠业务带来的品牌效应和新增渠道,实现了免疫定量平台在亚非拉发展中国家的跨越式发展,年均装机量、收入规模、国家注册证数量等指标持续提升。

毒品/药物滥用检测业务全年营收2.94亿元,同比增长8.78%,毛利率为50.67%,同比微增0.57个百分点。公司积极加强美国本土FDA注册体系,探索家用OTC检测与线下实验室结合模式,并推进新品导入和开拓电商渠道。

优生优育业务全年营收2.42亿元,同比增长16.87%,毛利率为43.13%,同比下降1.12个百分点。国内电商自营及OTC连锁均实现大幅增长,金秀儿和万孚品牌领先地位持续巩固。海外妊娠系列产品IVDR注册稳步推进,随着销售体系布局愈发完善,品牌影响力正逐步形成。

分季度来看,2022年公司业绩波动较大,第一季度营业收入最高,为26.25亿元,占全年营收的46.22%;其次是第二季度14.08亿元(24.79%)、第四季度9.84亿元(17.32%)和第三季度6.62亿元(11.67%)。归母净利润方面,第一季度为8.99亿元,第二季度为2.38亿元,第三季度为4.20亿元,而第四季度则出现-7.36亿元的亏损,这可能与疫情反复、防控政策调整、产品降价以及疾病季节性等多种因素有关。

研发创新与全球市场拓展策略

万孚生物持续将研发作为公司发展的核心驱动力。2022年,公司研发投入达到4.47亿元,占营业收入的7.87%,研发费用为4.19亿元,同比增长7.09%,研发费用率为7.37%。高强度的研发投入保障了公司在现有产品种类拓展的同时,不断开发和升级新技术平台。2022年,公司荣获“国家知识产权示范企业”、“博士后科研工作站”和“国家认定企业技术中心”三项国家级重大奖项,凸显了其在技术创新和知识产权保护方面的领先地位。截至2022年12月31日,公司累计获得产品注册证602个(国内279个、美国FDA 70个、欧盟CE 241个、加拿大MDALL 12个),其中新增62个(国内47个、欧盟CE 15个)。全年共完成111项新品研发,涵盖胶体金、免疫荧光、化学发光、分子诊断、病理和电化学等多个平台。

在免疫领域,公司持续增强产品竞争实力,启动了免疫荧光平台仪器和试剂的系统性技术升级工作。艾滋(HIV 1/2)抗体检测试剂(免疫层析法)被拟定优先审批,肠道病毒71型-柯萨奇A16型胶体金试纸获得三类器械证。公司形成了单人份化学发光和管式发光两条产品线,常规项目检测菜单持续拓宽,血栓化学发光产品受到临床广泛认可。

在分子诊断领域,公司自主研发的优博斯U-Box系统于2022年3月获批,可广泛用于病原体、肿瘤相关基因突变、耐药基因突变检测项目。优卡斯U-Card系统也完成了CE认证及试销。

在病理诊断领域,公司自主知识产权的全自动免疫组化染色平台PA3600已在百余家医院试用和运营,免疫组化二抗系统核心原料实现自研,通过与头部三甲医院建立科研合作关系,不断提升差异化竞争能力和临床应用范围。

在市场拓展方面,万孚生物积极开拓海外市场,秉承“2B+2C”双足并行策略。公司是少数成功进入美国、欧洲等发达国家和地区市场的国产POCT厂商之一,已搭建起统一有序、优势互补的跨地域、多层次营销渠道体系。POCT产品因其快速、便捷、准确及可移动等特点,广泛适用于各级医院和急诊检验、医师办公室、疾控中心、执法机关等终端客户,以及个人消费者家庭自检。

公司在海外的终端医疗客户包括公立医院、私立医院、非盈利医院、医生诊所、疼痛门诊等各类医疗机构,以及世卫组织和NGO组织。同时,通过电商、OTC等零售渠道获取产品的个人消费者也是其重要客户群体。国际市场上,目前贡献销售收入的主体是免疫荧光平台和免疫胶体金平台,并已开始导入凝血、血气、化学发光、分子诊断、干式生化等产品,布局领域涵盖心脑血管疾病、炎症、优生优育、传染病等。近年来,国际市场的定量产品占比上升势头明显。

2022年,公司国内与海外收入分别为28.7亿元和28.1亿元,占比分别为50.57%和49.43%,显示出国内外市场均衡发展的态势。在国内市场,华南地区贡献收入最多,达10.86亿元(占国内收入的37.81%),其次为华东地区(4.83亿元,16.83%)、华北地区(3.88亿元,3.51%)、华中地区(3.185亿元,11.09%)、西南地区(2.74亿元,9.55%)、西北地区(1.61亿元,5.62%)以及东北地区(1.61亿元,5.60%)。在海外市场,亚洲地区是主要收入来源,达21.72亿元(占海外收入的77.38%),其次分别为美洲地区(3.68亿元,13.11%)、欧洲地区(1.95亿元,6.96%)和非洲地区(0.72亿元,2.55%)。

总结

万孚生物在2022年凭借新冠抗原业务实现了营收和净利润的爆发式增长,同时常规业务保持稳健。公司持续高强度投入研发,在免疫、分子和病理诊断等多个技术平台取得战略突破,为未来产品创新和市场竞争力奠定基础。在全球市场拓展方面,万孚生物采取“2B+2C”双足并行策略,在国内外市场均建立了广泛的营销网络和品牌影响力,尤其在海外成熟POCT市场具备先发优势。尽管新冠业务带来的高增长具有短期性,但随着疫情影响的减弱和常规业务的恢复,以及持续的研发创新和全球化布局,万孚生物作为国内POCT诊断龙头,有望在后疫情时代实现主业的持续高增长。中国银河证券维持其“推荐”评级,并对其未来几年的盈利能力持乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用