万孚生物(300482)

核心观点:

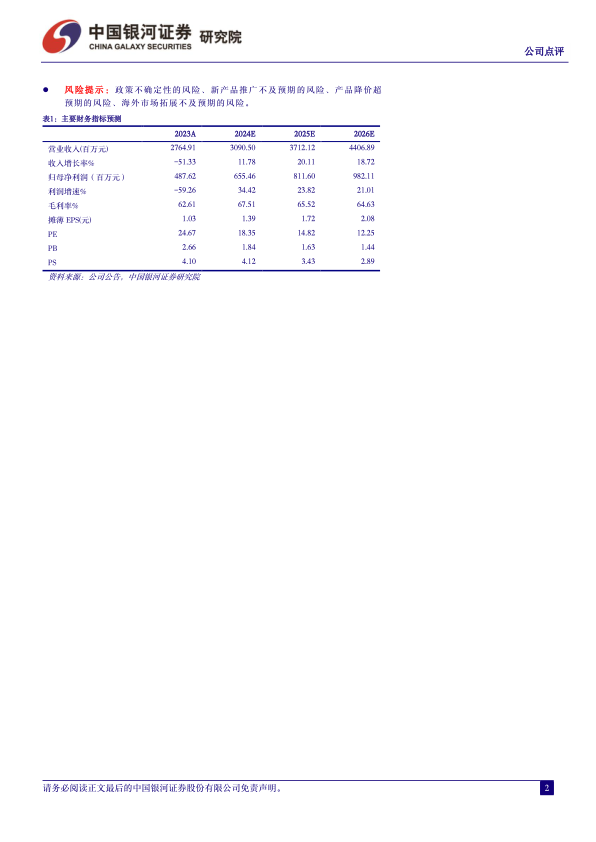

事件:公司发布2023年年报及2024年一季报。2023年实现营业收入27.65亿元(-51.33%),归母净利润4.88亿元(-59.26%),扣非净利润4.15亿元(-62.45%),经营性现金流3.29亿元(-80.46%)。2023Q4实现营业收入7.60亿元(-22.72%),归母净利润0.88亿元(+305.17%),扣非净利润0.77亿元(-205.35%)。2024Q1实现营业收入8.61亿元(+3.54%),归母净利润2.18亿元(+7.20%),扣非净利润2.09亿元(+6.78%),经营性现金流1.13亿元(+151.07%)。

常规业务实现恢复式增长,营收结构改善驱动毛利率提升。受同期应急产品销售导致的高基数及存货减值计提影响,公司表观业绩下滑,但毛利率显著提升,2023年公司毛利率62.61%(+10.79pct),2024Q1毛利率66.30%(+1.0pct),主要是高毛利的常规业务占比提升所致。1)传染病:2023年实现收入9.52亿元(-75.82%),剔除应急产品收入后仍实现显著恢复和增长,主要是国内呼吸道疾病感染泛滥拉动流感检测产品销售大幅增长,叠加传染病监测产品在WHO PQ、IVDR及海外重点国家本地化注册加快推进,公立市场中标率进一步提升;2)慢病管理:2023年实现收入11.19亿元(+19.11%),主要受益于国内外慢病诊疗需求的修复,公司化学发光战略平台(管式+单人份)实现超高速增长,并通过“产品+服务+本地化生产营销”模式深耕中低收入发展中国家,并逐步向中高收入发展中国家突破;3)毒品(药物滥用):2023年实现收入3.31亿元(+12.68%),公司与核心客户业务同比实现高速增长,获多项毒检产品准入认证,进一步丰富产线以满足客户多样化需求;4)优生优育:2023年实现收入2.67亿元(+10.08%),优势业务市场份额和品牌影响力不断提升。

品类拓展与平台开发并行,重点战略领域获突破进展。2023年公司研发投入4.22亿元(-5.61%),占营收比例15.26%(+7.39pct),2024Q1研发费用1.06亿元(+11.80%),研发费用率12.26%(+0.91pct)。公司在化学发光领域推出超高速FC-9000系列、桌面式FC-2000系列全自动化学发光免疫分析仪,并搭配近百个检测项目,单人份化学发光与管式化学发光产品形成有效协同,实现低到高等级医院的全覆盖。分子诊断与病理领域,公司推出分子POCT及常规荧光PCR多重病原体检测试剂盒,病理业务三甲医院占比超过半数,特色一抗和二抗原材料等多款自研产品上市,并获标杆终端广泛认可。

呼吸道三联检FDA EUA获批,有望持续贡献业绩增量。2024年4月22日公司发布公告,美国子公司的新冠&甲乙流三联检测试剂盒WELLlife COVID-19/Influenza A&B Test获得FDA应急使用授权(EUA),用作Point of Care(POC)专业用途。我们认为,公司专业版产品获批进度超预期,体现产品临床数据表现良好,以及美国市场对呼吸道检测产品需求旺盛,预计OTC版产品也将较快获批,未来有望为公司在美国市场收入持续贡献增量。

投资建议:公司是国内POCT诊断龙头,在技术平台及产品管线方面拥有显著优势,随着国内及国际市场共同发力,多领域战略布局稳步推进,未来长期前景良好。我们预计公司2024-2026年归母净利润为6.55/8.12/9.82亿元,同比+34.42%/23.82%/21.01%,EPS分别为1.39/1.72/2.08元,当前股价对应2024-2026年PE为18/15/12倍,维持“推荐”评级。

风险提示:政策不确定性的风险、新产品推广不及预期的风险、产品降价超预期的风险、海外市场拓展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用