中心思想

合作模式驱动的增长与市场定位

赛隆药业作为一家专注于神经系统、心脑血管系统和消化系统等领域的优秀制药企业,其核心竞争力在于坚持自主研发,并成功通过“第三方合作生产模式”实现了核心产品的快速市场落地与规模化生产。这种模式有效规避了初期资金投入压力,并借助合作方产能实现了成本效益和市场扩张。公司主要产品注射用脑蛋白水解物和单唾液酸四己糖神经节苷脂钠(GM1)注射液在脑血管用药这一高增长市场中占据领先或稳定份额,尤其在脑蛋白水解物制剂市场中,“亿真慷”产品排名第一,显示出公司在特定细分市场的强大竞争力。

稳健的财务表现与未来展望

报告显示,赛隆药业的主营业务收入和归母净利润保持平稳增长,综合毛利率维持在较高水平,且期间费用率逐年下降,体现了良好的盈利能力和成本控制。公司计划通过首次公开发行募集资金,投资于长沙生产研发基地建设、营销网络建设及补充流动资金,旨在进一步提升自主生产能力、深化市场渗透并优化运营效率。尽管面临药品质量、医改政策、新药研发及合作模式等风险,但基于其在特定治疗领域的市场地位和稳健的财务表现,公司具备持续增长的潜力,并获得了合理的估值区间。

主要内容

行业背景与市场竞争格局

医药行业概况与赛隆药业的生产模式

赛隆药业成立于2002年,专注于药品的研发、生产、营销及技术服务,产品主要集中在神经系统、心脑血管系统和消化系统等高需求领域。公司以自主研发为核心竞争力,成功开发了注射用脑蛋白水解物、GM1原料药及注射液、银杏达莫注射液等具有广阔市场前景的产品。其生产模式分为自主生产和第三方合作生产两种。第三方合作模式是公司发展的关键策略,通过与山西普德和西南药业合作生产注射用脑蛋白水解物和GM1注射液,公司负责研发和全国总经销,合作方负责生产。这种模式有效利用了合作方产能,降低了生产成本,并加速了产品上市,使得核心产品销量稳定增长。例如,自主生产产品包括GM1原料药、注射用克林霉素磷酸酯等,而合作生产产品则包括注射用脑蛋白水解物和GM1注射液,这些产品均已进入多省医保目录,适应症广泛,市场需求稳定。

脑血管用药市场的高速增长与主要品种分析

脑血管病是全球范围内导致死亡的三大疾病之一,尤其在中国,每年新增患者130万人,死亡近100万人,幸存者中约3/4留有后遗症。随着我国老龄人口增加和健康意识提升,心脑血管用药市场持续扩大。脑血管用药市场以化学药为主,其中脑保护剂在预防、急性治疗和康复全过程中发挥关键作用,占据脑血管化学药市场65%以上的份额。2009年至2016年,我国脑血管化学药市场销售额从216.99亿元增长至728.65亿元,复合增长率高达18.89%,显示出良好的市场成长性。

在脑血管化学药市场中,GM1注射液和脑蛋白水解物类产品表现突出。2016年,GM1注射液销售额为86.14亿元,位列市场第二,市场份额稳定在10%以上(2014-2016年分别为12.92%、12.97%、11.82%)。脑蛋白水解物类销售额为44.64亿元,排名第六,市场份额稳定在6%以上(2014-2016年分别为6.14%、6.26%、6.13%)。这些数据表明,公司主要产品所处的细分市场具有巨大的增长潜力和稳定的市场需求。

赛隆药业在核心产品市场的竞争地位与优势

在GM1注射液市场,赛隆药业与西南药业合作生产的“赛捷康”市场份额稳定增长,2014-2016年分别为4.57%、8.14%和9.64%,在脑保护剂化学药中的市场份额分别为0.88%、1.59%和1.75%。主要竞争对手齐鲁制药有限公司在2016年占据GM1制剂市场53.54%的份额。

在脑蛋白水解物类制剂市场,赛隆药业与山西普德合作生产的“亿真慷”在2014-2016年市场份额分别为30.19%、27.12%和24.58%,在我国脑蛋白水解物制剂市场中排名第一,处于领先地位。同期,“亿真慷”在脑保护剂化学药终端市场的份额分别为1.74%、1.51%和1.31%。主要竞争对手包括云南盟生药业有限公司(2016年市场份额13.85%)。

公司的竞争优势体现在:1)研发优势,持续投入新药开发;2)技术优势,拥有核心科技;3)质量优势,确保药品安全有效;4)成本控制优势,通过合作生产降低成本;5)销售渠道优势,建立了全国总经销网络。

公司运营与财务表现分析

股权结构、主营业务与盈利能力

赛隆药业前身塞隆生物成立于2002年,于2014年整体变更为股份公司。IPO前,蔡南桂和唐霖为公司控股股东及实际控制人,合计直接和间接持有公司75.77%以上的股份。

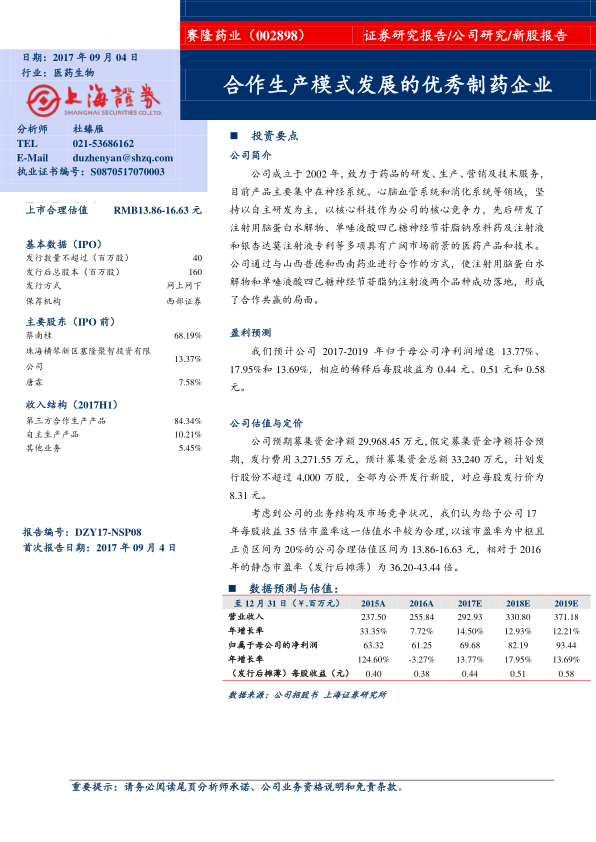

公司主营业务突出,收入和利润保持平稳增长。2014-2016年及2017年上半年,公司营业收入分别为17,809.36万元、23,749.50万元、25,583.68万元和14,300.95万元,年均复合增长率为19.86%。同期,归母净利润分别为5,015.30万元、5,553.05万元、5,786.20万元和2,958.31万元,保持平稳增长。公司主要产品GM1注射液和脑蛋白水解物合计收入占比超过主营业务收入的90%,其中第三方合作生产产品贡献了绝大部分收入(2016年占比92.87%)。

公司的综合毛利率基本保持稳定,2014-2016年分别为55.76%、56.86%、54.97%。2017年1-6月,综合毛利率增长至63.72%,主要得益于新增产品节苷脂钠口服液和原料药销售的高毛利率以及GM1注射液毛利率的提升。

募集资金投向与财务指标分析

赛隆药业本次拟公开发行不超过4,000万股,预计募集资金净额29,968.45万元。募集资金将主要用于三个项目:

- 长沙生产研发基地建设项目:总投资57,743.00万元,拟投入募集资金19,968.45万元。该项目建成后将形成年产冻干粉针剂5,000万支、小容量注射剂2,000万支的能力,预计正常年销售收入3.66亿元,利润总额1.40亿元,税后内部收益率29.18%,投资回收期3.16年(不含建设期),具有良好的经济效益。

- 营销网络建设项目:总投资10,000.00万元,拟投入募集资金5,000.00万元。旨在进一步完善销售体系,深化销售渠道,并为经销商提供学术支持服务。

- 补充流动资金:拟投入募集资金5,000.00万元。

在财务指标方面,公司的期间费用率逐年下降,从2014年的39.22%降至2016年的26.30%,显示出良好的费用控制能力。应收账款周转率保持在较高水平(2014-2016年分别为62.94、2,438.57和2,768.85),主要得益于公司“先款后货”的经销商代理销售模式。存货周转率有所下降(2014-2016年分别为4.70、4.32和3.39),反映出业务扩张导致存货规模增速快于营业成本增速。

盈利预测与估值分析

基于公司主营业务稳定发展、毛利率和费用率保持稳定以及募投项目进展顺利的假设,报告预计赛隆药业2017-2019年归母净利润增速分别为13.77%、17.95%和13.69%,相应的稀释后每股收益分别为0.44元、0.51元和0.58元。

在估值方面,通过与国内同类上市公司(如科伦药业、信立泰、易明医药、翰宇药业)比较,可比公司2017年平均动态市盈率为34.77倍。考虑到公司的业务结构和市场竞争状况,报告认为给予公司2017年每股收益35倍市盈率较为合理。以此为中枢,正负20%的合理估值区间为13.86-16.63元,相对于2016年的静态市盈率(发行后摊薄)为36.20-43.44倍。

风险因素

赛隆药业面临多重风险:

- 药品质量风险:药品生产环节复杂,涉及原材料采购、生产、存储、运输以及合作生产,任何环节出现问题都可能影响药品质量,进而影响患者生命安全和公司经营。

- 医疗体制改革带来的价格下降风险:随着医改深入,药品价格改革和招投标体制变化可能导致公司主要产品面临价格下降的风险,尤其是在已进入多省医保目录的情况下。

- 新药研发生产风险:新药研发周期长、投入大、风险高,可能在临床前、临床研究或审批阶段因安全性、疗效不达预期或审批受阻而失败。

- 合作生产模式风险:

- 合作终止风险:合作期限通常与注册批件有效期挂钩,若产品未能顺利再注册,合作可能终止,影响公司业绩。

- 质量风险:合作方若未能严格遵守GMP要求或在采购、储存、运输环节出现问题,可能导致产品质量问题。

- 提价风险:合作方可能因生产成本上升而要求提高加工费用,从而降低公司利润。

总结

赛隆药业凭借其在神经系统、心脑血管系统和消化系统等领域的自主研发能力和独特的第三方合作生产模式,成功在脑血管用药这一高增长市场中占据了重要地位。公司核心产品GM1注射液和注射用脑蛋白水解物市场份额稳定且领先,尤其“亿真慷”在脑蛋白水解物制剂市场中排名第一。公司财务表现稳健,营业收入和净利润持续增长,毛利率保持较高水平,且费用控制良好。此次IPO募集资金将用于扩大生产能力、加强营销网络和补充流动资金,为公司未来的持续发展奠定基础。尽管公司面临药品质量、医改政策、新药研发和合作模式等潜在风险,但其在细分市场的竞争优势、稳健的财务状况以及明确的募投计划,共同支撑了其未来的增长潜力和投资价值,合理估值区间为13.86-16.63元。

微信扫一扫-立即使用

微信扫一扫-立即使用