美年健康(002044)

核心观点:

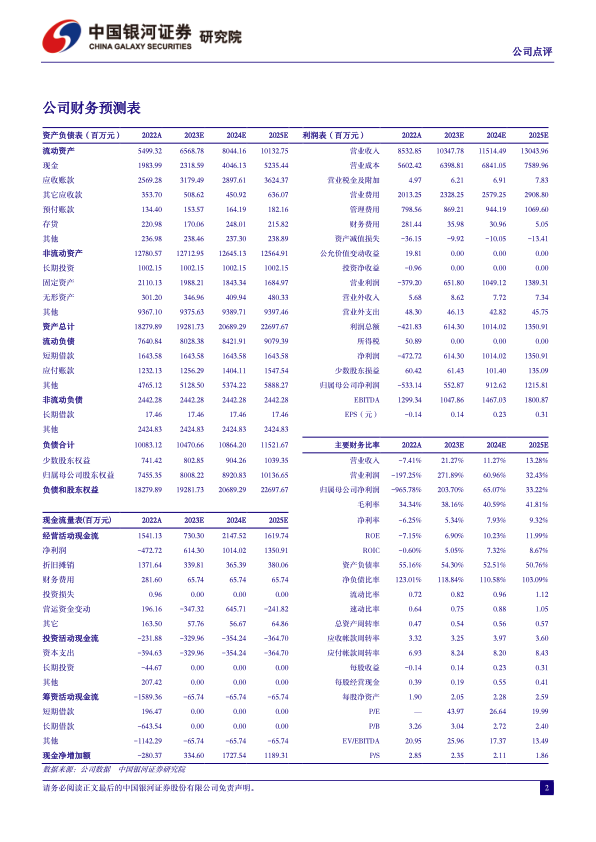

事件:公司发布2023年三季报,公司前三季度实现营业收入72.17亿元,同比增长24.81%,归母净利润2.26亿元,同比增长158.10%,扣非净利润2.28亿元,同比增长153.77%,经营性现金流净流入1.65亿元,同比增长2779.76%。2023Q3单季实现营业收入28.12亿元,同比下降1.11%,归母净利润2.15亿元,同比下降22.71%,扣非净利润2.24亿元,同比下降17.23%。

利润增速亮眼,单季营收持平。2023年前三季度公司实现归母净利润2.26亿元,扣非净利润2.28亿元,较去年同期分别大幅增长158.10%和153.77%,公司业绩在体检行业传统淡季实现扭亏为盈,表现亮眼。23Q3单季营收与去年同期基本持平,主要系22Q3受外部环境影响,积压需求得到释放导致基数较高;23Q3单季利润同比下降,主要系今年三季度门店规模有所增加,同时人力与信息系统等领域投入加大,相应销售费用率和管理费用率较去年同期分别增加1.4pct和0.6pct。

门店规模持续扩大,体检业务量价齐升。截至2023Q3,公司旗下在营体检中心597家,覆盖全国316个城市。其中控股体检中心293家,参股体检中心304家,数量较去年同期新增7家。与去年同期相比,公司前三季度的体检客单价由548元提升至598元,体检人数由1091万人次增加至1212万人次。推动因素主要来源于:1)服务质量提升后调整基础套餐单价;2)加大政企大客户开发,持续优化客户结构;3)搭建创新运营体系,推出创新产品。随着业务规模不断扩大,公司已进入需求推动、量价齐升的良性发展通道。

投资建议:美年健康经过2019年以来4年多的投入和积淀,在精细化管理上开始初见成效,品质提升、口碑回升;行业层面,过往3年疫情使得体检行业全行业亏损,且部分小型体检公司退出市场,使得行业竞争格局优化,疫情过后行业有望进入依靠品质提升来推动价格上涨的良性循环。我们预计公司2023-2025年归母净利润分别为5.53/9.13/12.16亿元,同比增长203.70%/65.07%/33.22%,EPS为0.14/0.23/0.31元,当前股价对应PE为44/27/20倍,首次给予“推荐”评级。

风险提示:体检质量事件影响对公司品牌的风险、经济波动使得企业体检福利收缩的风险、并购门店经营不达预期致商誉减持的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用