万泰生物(603392)

事件:公司发布2021年1季报,实现营业收入8.24亿元(+165.05%),归母净利润2.89亿元(+310.6%),扣非归母净利润2.81亿元(+395.7%),经营性现金流净额7.7亿元。

点评:

业绩超预期,二价HPV疫苗带动业绩高速增长。营业收入8.24亿元(+165.05%),归母净利润2.89亿元(+310.6%)。预计主要是二价HPV宫颈癌疫苗销售以及试剂收入增长驱动。公司二价HPV疫苗2020年5月上市销售,2021年1季度HPV疫苗增量贡献明显。根据中检院披露的数据,2020年批签发245.6万支二价HPV疫苗(根据公告,2020年内销售约207万支,预计2020年存货38万支),2021年1季度批签发84.8万支。二价HPV需求旺盛供不应求,所以我们预计2021年1季度二价HPV疫苗销售120万支左右(38万+84.8万)。根据公告,2020年新冠检测带动全自动发光免疫分析仪装机413台(装机量同比增长50.7%),累计过1000台,预计21年化学发光试剂收入受益于装机量提升,收入快速增长。

拟与厦门大学签署新的《合作研究协议》,巩固产学研合作。新协议自2021年12月11日起生效,有效期为10年,公司每年向夏宁邵教授及其团队提供不低于1000万元研究经费,且根据实际需要并经双方协商后可追加研究经费。对于公司提供研究经费资助的项目产生的专利或非专利成果,成果投产后10年内,公司每年从对应的诊断试剂产品的销售额中提取3%、从对应的非诊断试剂产品的其他预防类产品的销售额中提取1%,支付给厦门大学。对新的《合作研究协议》生效期间(2021年12月11日至2031年12月10日)产生的专利或非专利成果,公司享有独占使用权以及专利成果和/或非专利成果处分权,专利成果和/或非专利成果处分的收益,根据处分年限的不同双方约定了相应的分配比例,厦门大学获取收益的比例15%-50%区间浮动,不同会计年度略有差异。新协议的签订,将有利于巩固公司与厦门大学产研一体化合作,加强公司的研发和产业化能力,整合优质研发资源,提升公司的核心竞争力。

二价HPV产能顺利扩充。根据公告,预灌封注射器包装的获批,新增产能1000万支/年,进一步提升公司二价宫颈癌疫苗的供应能力。考虑到从生产到批签发的节奏,预罐封包装顺利生产的的话,预计最快7-8月份出批签发,预计21年贡献300-400万支左右,总体预计21年公司2价HPV批签发在800万支左右。

新冠(2019-nCoV)抗原检测试剂盒(胶体金法)德国获批,将能对公司业绩产生积极的影响。近日获得德国联邦药品和医疗器械管理局(简称“德国BfArM”)批准,可居家使用。该产品之前获得欧盟CE认证(专业人员使用),可在欧盟国家和认可欧盟CE认证的国家销售。此次获得德国BfArM批准后,可在德国市场销售。该产品可满足非专业人员自检使用需求,性能稳定,灵敏度和特异性高。万泰检测试剂盒在欧洲口碑较好,加上新冠抗原居家检测需求旺盛,预计此试剂盒德国获批将能对公司业绩产生积极的影响。

投资建议:

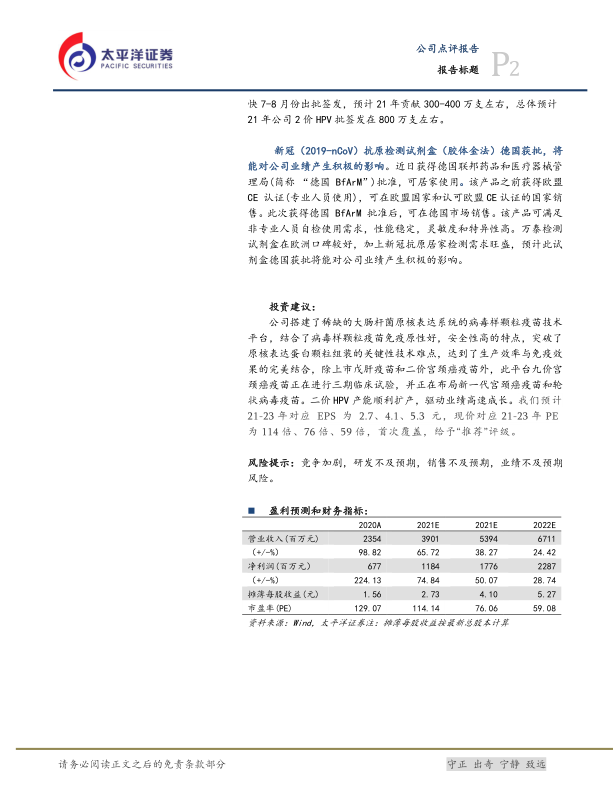

公司搭建了稀缺的大肠杆菌原核表达系统的病毒样颗粒疫苗技术平台,结合了病毒样颗粒疫苗免疫原性好,安全性高的特点,突破了原核表达蛋白颗粒组装的关键性技术难点,达到了生产效率与免疫效果的完美结合,除上市戊肝疫苗和二价宫颈癌疫苗外,此平台九价宫颈癌疫苗正在进行三期临床试验,并正在布局新一代宫颈癌疫苗和轮状病毒疫苗。二价HPV产能顺利扩产,驱动业绩高速成长。我们预计21-23年对应EPS为2.7、4.1、5.3元,现价对应21-23年PE为114倍、76倍、59倍,首次覆盖,给予“推荐”评级。

风险提示:竞争加剧,研发不及预期,销售不及预期,业绩不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用