万泰生物(603392)

核心观点

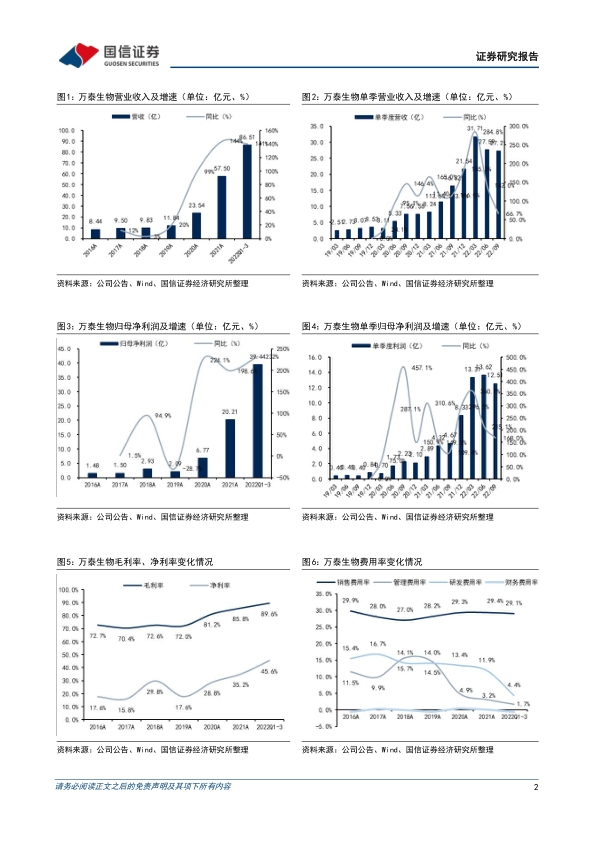

预计2022年归母净利润同比增长134%。公司发布2022年业绩快报,预计2022年实现营业收入111.85亿元,同比增长94.51%;预计实现归母净利润47.39亿元,同比增长134.44%;预计实现扣非归母净利润45.25亿元,同比增长132.59%。公司业绩高增速主要得益于二价宫颈癌疫苗继续保持产销两旺,以及因新型冠状病毒感染检测市场需求旺盛,相关原料以及检测试剂的收入及利润实现增长。

2价HPV疫苗批签发大幅增长,9价HPV管线值得期待。2022年公司2价HPV疫苗实现批签发288批次,同比增长77%,预计实现批签发数量约2800万支。公司9价HPV管线目前处于III期临床,根据CDE发布《人乳头瘤病毒疫苗临床试验技术指导原则(征求意见稿)》,有望通过迭代疫苗选取PI12(持续12个月感染)作为替代终点,临床和商业化进程有望加速。

鼻喷流感病毒载体新冠疫苗获得紧急使用授权。2022年12月6日,公司与厦门大学、香港大学合作研发的鼻喷流感病毒载体新冠疫苗获得紧急使用授权,用于序贯加强免疫。鼻喷新冠疫苗是在双重减毒的季节性流感病毒(CA4-DelNS1)载体内插入新冠病毒保护性抗原的RBD基因序列构建而成的减毒活病毒载体疫苗。2022年10月完成III期临床数据分析,数据表明不论用于无免疫史人群的基础免疫还是有免疫史人群的序贯加强免疫,鼻喷新冠疫苗对于Omicron突变株感染导致的COVID-19均可产生良好的保护效力,60岁以上人群保护效力不弱于18-59岁人群,同时具有很好的安全性。风险提示:产品销售不及预期;国内竞争加剧导致产品价格大幅下降;产能项目建设不达预期;研发管线进展不达预期或失败;业绩预告数据与最终年报可能存在差异的风险等。

投资建议:公司核心产品2价HPV疫苗上市后快速放量,国内受益于免费接种政策,小年龄组“2针法”具备差异化优势,获得WHOPQ认证后相继于摩洛哥和尼泊尔取得上市许可,产品出海迈出坚实第一步;海内外新冠疫情影响下,公司试剂及活性原料收入预计稳健增长;鼻喷新冠疫苗临床数据优秀,已于国内获得紧急使用授权用于序贯加强免疫,考虑到新冠疫苗商业化受到全球疫情发展、各国防疫策略和市场竞争格局等诸多因素影响,暂不考虑新冠疫苗业绩;我们上调对公司的盈利预测,预计2022-2024年净利润分别为47.39/54.18/62.32亿元(前值为43.86/52.44/60.73亿元),当前股价对应PE为23/20/18x,维持“买入”评级。

投资建议:上调盈利预测,维持“买入”评级

公司核心产品2价HPV疫苗上市后快速放量,国内受益于免费接种政策,小年龄组“2针法”具备差异化优势,获得WHOPQ认证后相继于摩洛哥和尼泊尔取得上市许可,产品出海迈出坚实第一步;海内外新冠疫情影响下,公司试剂及活性原料收入预计稳健增长;鼻喷新冠疫苗临床数据优秀,已于国内获得紧急使用授权用于序贯加强免疫。考虑到新冠疫苗商业化受到全球疫情发展、各国防疫策略和市场竞争格局等诸多因素影响,暂不考虑新冠疫苗业绩,我们上调对公司的盈利预测,预计2022-2024年净利润分别为47.39/54.18/62.32亿元(前值为43.86/52.44/60.73亿元),当前股价对应PE为23/20/18x,维持“买入”评级。

风险提示:产品销售不及预期;国内竞争加剧导致产品价格大幅下降;产能项目建设不达预期;研发管线进展不达预期或失败;业绩预告数据与最终年报可能存在差异的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用