中心思想

本报告的核心观点如下:

-

医药与染料双轮驱动: 海翔药业以医药和染料为核心业务,形成双轮驱动的发展模式,医药业务稳健发展,染料业务则凭借独特的产品和产能扩张,利润可期。

-

未来增长潜力巨大: 公司在建工程转固后,产能将大幅提升,有望再造一个海翔。同时,公司在医药和染料领域均有增长潜力,未来业绩可期。

主要内容

公司概况:医药、染料双轮驱动

- 海翔药业于2006年上市,2014年完成重大资产重组,形成医药、染料双轮驱动的业务模式。

- 医药板块主要从事特色中间体、原料药及相关制剂的生产与销售,并提供CDMO/CMO服务。

- 染料板块主要从事环保型活性染料、染料中间体以及颜料中间体的生产和销售,主打产品活性艳蓝KN-R占据全球市场的重要份额。

- 从收入端来看,医药和染料比重几乎相同,从毛利结构看,染料业务比重更大,约占六成。

- 2019年前三季度,公司实现营业收入23.8亿,归母净利润6.9亿,同比分别增长15.1%、42.9%。

医药业务分析:行业持续增长,公司业务稳健提升

-

国内药品市场规模持续扩大: 2018年国内药品市场总规模达1.7万亿元,预计未来仍将保持增长态势。

-

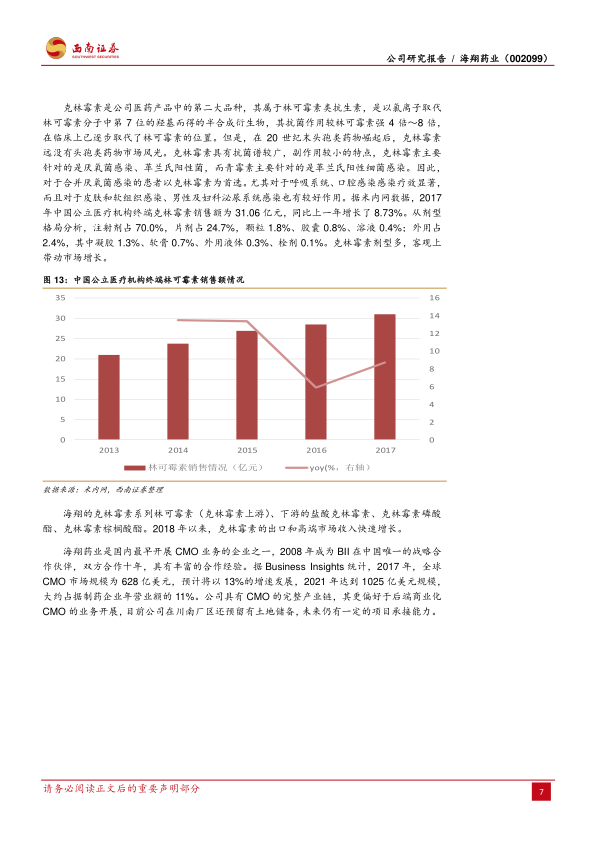

公司医药业务稳健发展,优势品种不断增长: 培南系列、克林霉素系列、氟苯尼考系列等产品在市场上具有领先地位。公司未来的增长点包括优势品种的增长、新品种的扩展以及CMO业务的持续推进。

化工业务分析:主业向好,新产品收入增长

-

染料行业下游需求好,环保约束带来行业高盈利能力: 受益于环保趋严和下游需求良好,染料行业整体盈利能力达到良好水平。

-

公司染料品种独特,产能扩张,利润可期: 活性艳蓝KN-R是公司主打产品,占据全球市场的重要份额。公司正在进行产能扩张,预计未来将大幅提升染料产量,助推业绩增长。

在建工程转固后,将再造一个海翔

- 公司在建工程将在未来2-3年内全面转固,产能将大幅提升。

- 公司在川南拥有储备用地,未来仍有进一步发展的空间。

盈利预测与估值

- 预计公司2019-2021年EPS分别为0.55元、0.77元、1.15元,三年归母净利润复合增速46%。

- 根据可比公司估值水平,给予公司2019年18倍估值,对应目标价9.9元,首次覆盖,给予“买入”评级。

风险提示

- 安全环保的风险

- 新项目建成及投产进度或不及预期的风险

- 原材料价格波动的风险

- 下游需求疲软的风险

- 汇率波动的风险

总结

海翔药业作为国内医药原料药和染料领域的龙头企业,凭借其双轮驱动的业务模式、独特的产品优势和持续的产能扩张,展现出强劲的增长潜力。医药业务稳健发展,染料业务则受益于行业高景气度和公司自身的竞争优势,未来业绩可期。在建工程转固后,公司产能将大幅提升,有望再造一个海翔。综合考虑公司基本面和行业发展趋势,给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用