凯莱英(002821)

事件概要

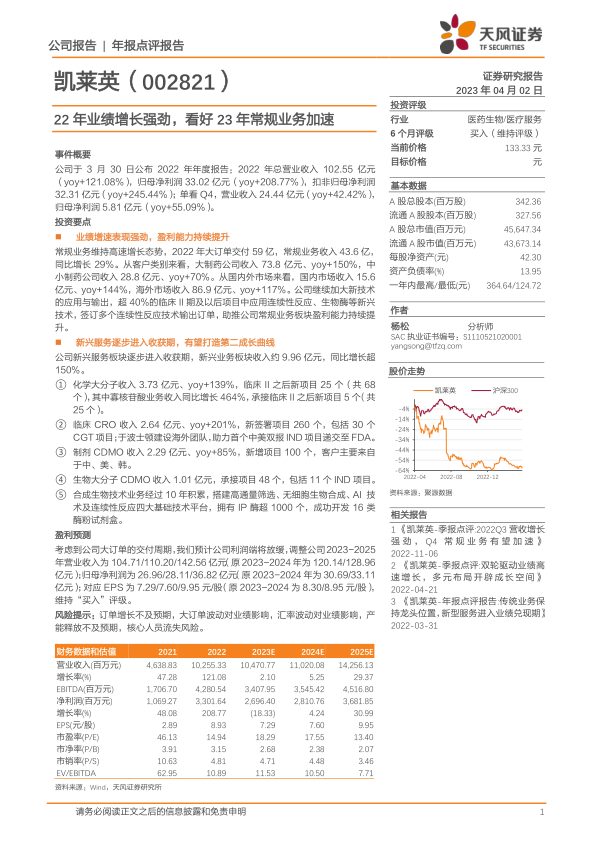

公司于 3 月 30 日公布 2022 年年度报告: 2022 年总营业收入 102.55 亿元( yoy+121.08%),归母净利润 33.02 亿元( yoy+208.77%),扣非归母净利润32.31 亿元( yoy+245.44%);单看 Q4,营业收入 24.44 亿元( yoy+42.42%),归母净利润 5.81 亿元( yoy+55.09%)。

投资要点

业绩增速表现强劲,盈利能力持续提升

常规业务维持高速增长态势, 2022 年大订单交付 59 亿,常规业务收入 43.6 亿,同比增长 29%。从客户类别来看,大制药公司收入 73.8 亿元、 yoy+150%,中小制药公司收入 28.8 亿元、 yoy+70%。从国内外市场来看,国内市场收入 15.6亿元、 yoy+144%,海外市场收入 86.9 亿元、 yoy+117%。公司继续加大新技术的应用与输出,超 40%的临床 II 期及以后项目中应用连续性反应、生物酶等新兴技术,签订多个连续性反应技术输出订单,助推公司常规业务板块盈利能力持续提升。

新兴服务逐步进入收获期,有望打造第二成长曲线

公司新兴服务板块逐步进入收获期,新兴业务板块收入约 9.96 亿元,同比增长超150%。

① 化学大分子收入 3.73 亿元、 yoy+139%,临床 II 之后新项目 25 个(共 68个),其中寡核苷酸业务收入同比增长 464%,承接临床 II 之后新项目 5 个(共25 个)。

② 临床 CRO 收入 2.64 亿元、 yoy+201%,新签署项目 260 个,包括 30 个CGT 项目;于波士顿建设海外团队,助力首个中美双报 IND 项目递交至 FDA。

③ 制剂 CDMO 收入 2.29 亿元、 yoy+85%,新增项目 100 个,客户主要来自于中、美、韩。

④ 生物大分子 CDMO 收入 1.01 亿元,承接项目 48 个,包括 11 个 IND 项目。

⑤ 合成生物技术业务经过 10 年积累,搭建高通量筛选、无细胞生物合成、 AI 技术及连续性反应四大基础技术平台,拥有 IP 酶超 1000 个,成功开发 16 类酶粉试剂盒。

盈利预测

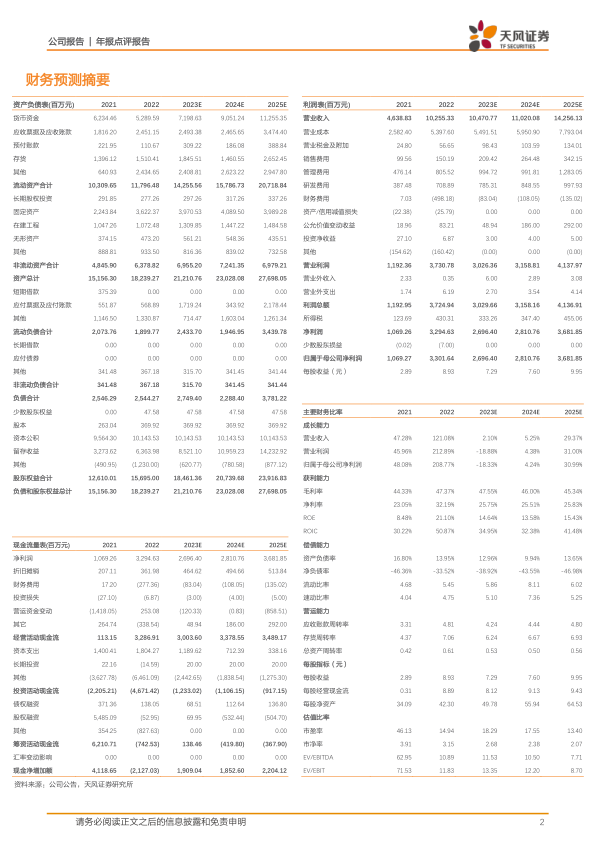

考虑到公司大订单的交付周期,我们预计公司利润端将放缓, 调整公司2023-2025年营业收入为 104.71/110.20/142.56 亿元(原 2023-2024 年为 120.14/128.96亿元);归母净利润为 26.96/28.11/36.82 亿元(原 2023-2024 年为 30.69/33.11亿元);对应 EPS 为 7.29/7.60/9.95 元/股(原 2023-2024 为 8.30/8.95 元/股),维持“买入” 评级。

风险提示: 订单增长不及预期,大订单波动对业绩影响,汇率波动对业绩影响,产能释放不及预期,核心人员流失风险

微信扫一扫-立即使用

微信扫一扫-立即使用