凯莱英(002821)

事项:

公司发布2023中报,上半年实现营收46.22亿元(-8.33%),实现归母净利润16.86亿元(-3.09%),扣非后归母净利润为15.68亿元(-7.72%)。

平安观点:

常规业务实现高增长,在手订单为全年业绩提供保障23H1大订单结算约19亿元,上年同期该订单结算约30亿元,大订单基数影响公司表观业绩。剔除大订单上半年实现收入26.77亿元(+33.27%),其中小分子业务剔大订单后收入21.42亿元(+32.96%),新兴业务实现收入5.31亿元(+34.89%)。截 止8/29,公司在手订单总额9.1亿美元(不含上半年已确认收入的订单),相比上年同期,粗略估算剔除大订单后在手订单增长20%左右。从规模来看,9.1亿美元能够覆盖23H2及少量24H1的待执行订单,为23年全年业绩提供保障。CDMO业务订单一般在Q4前后密集签订。考虑到海外投融资数据企稳、疫情防控政策放松后客户拜访活跃度提升,未来半年公司有望实现较好签单表现。

新兴业务持续发展,化学大分子产能落地驱动项目放量上半年新兴业务实现收入5.31亿元(+34.89%),其中化学大分子CDMO同比+29.58%,临床CRO同比+26.59%,制剂CDMO同比+34.63%,生物大分子CDMO同比+160.85%。新兴业务里国内业务占比较大,受国内医药投融资环境影响,部分业务增速相比之前稍显逊色。国内激烈的竞争及新产能的爬坡也导致新兴业务毛利率有所下降(33.74%,-9.03pct)。

上半年公司天津西厂区化学大分子生产车间投入使用并快速实现产能爬坡,目前已具备500kg/年的寡核苷酸生产能力。公司正在建设多肽商业化产能,预期23下半年及24年会有更多多肽规模化产能启用,以匹配订单需要。客户和收入结构理想,受外部环境不确定性冲击相对小

23H1来自大制药公司的收入31.14亿元,剔除大订单11.69亿元(+74.14%);来自中小制药公司的收入15.08亿元(+12.75%),订单客户增长21.21%,公司进一步开拓新客户来对冲医药投融资低迷的影响。

公司在CDMO领域深耕20余年,拥有很深的客户积淀。在目前宏观环境及医药投融资状况下,与公司深度绑定的多家MNC客户能够成为公司保持稳健发展的核心驱动力。

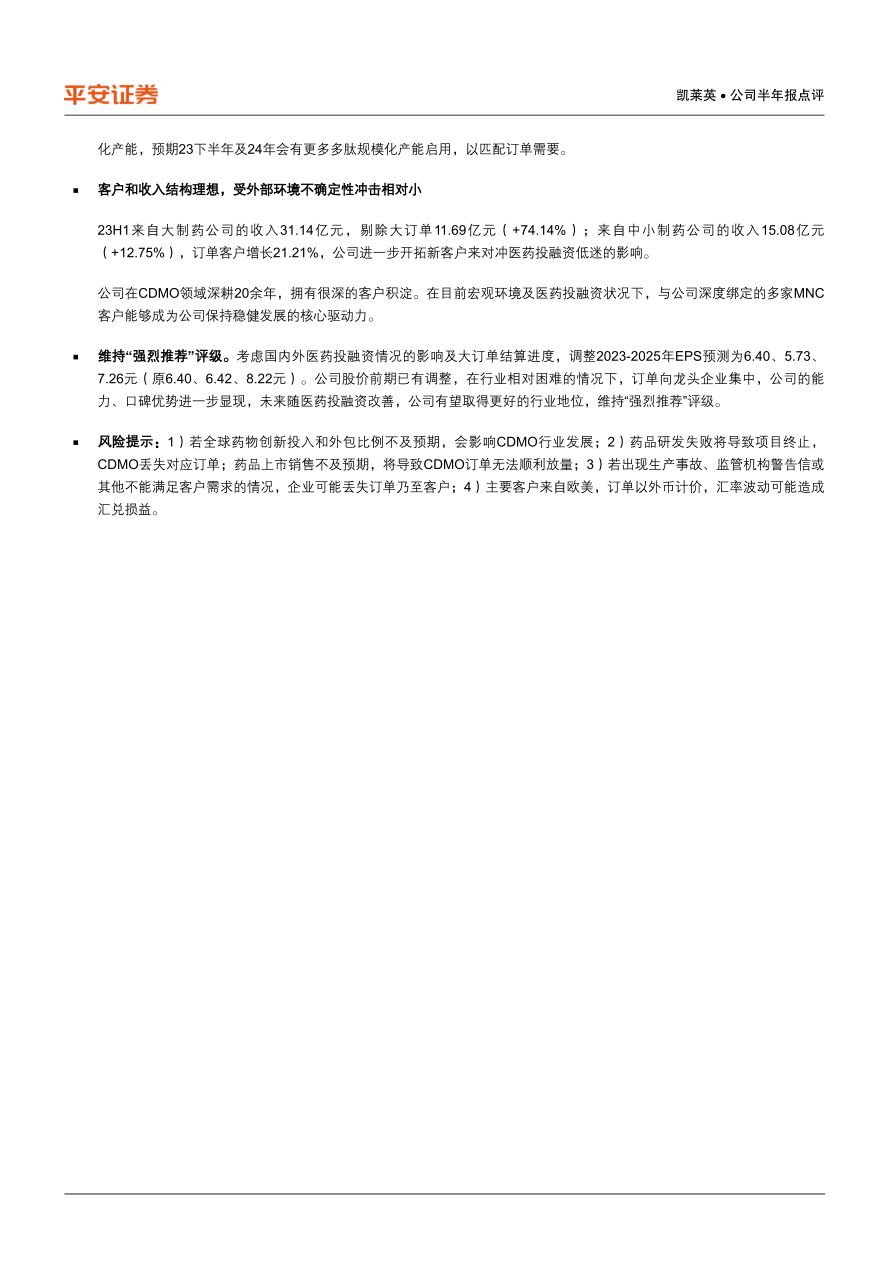

维持“强烈推荐”评级。考虑国内外医药投融资情况的影响及大订单结算进度,调整2023-2025年EPS预测为6.40、5.73、7.26元(原6.40、6.42、8.22元)。公司股价前期已有调整,在行业相对困难的情况下,订单向龙头企业集中,公司的能力、口碑优势进一步显现,未来随医药投融资改善,公司有望取得更好的行业地位,维持“强烈推荐”评级。

风险提示:1)若全球药物创新投入和外包比例不及预期,会影响CDMO行业发展;2)药品研发失败将导致项目终止,CDMO丢失对应订单;药品上市销售不及预期,将导致CDMO订单无法顺利放量;3)若出现生产事故、监管机构警告信或其他不能满足客户需求的情况,企业可能丢失订单乃至客户;4)主要客户来自欧美,订单以外币计价,汇率波动可能造成汇兑损益。

微信扫一扫-立即使用

微信扫一扫-立即使用