凯莱英(002821)

投资要点

常规收入与合同负债稳健增长。2023年前三季度,公司实现营收63.83亿元,同比下降18.29%,若剔除大订单影响,同比增长24.51%;实现归母净利润22.1亿元,同比下降18.77%。Q3单季度,公司营收为17.62亿元(YoY-36.41%),归母净利润为5.24亿元(YoY-46.60%);主要是去年同期大订单高基数影响。2023Q3,公司合同负债为3.56亿元(YoY+18.72%),考虑到去年同期高基数,预计公司当前常规订单增长较快。公司过往年份收入端整体呈逐季增长态势,预计2023全年业绩预期兑现确定性仍然较高。

剔除大订单,各业务均保持较快增长态势。分板块来看,公司小分子CDMO业务实现收入55.65亿元,同比下降22.01%;若剔除大订单影响,同比增长25.45%;其中,来自跨国制药公司收入同比增长66.51%,我们认为主要是MNC项目储备丰富、资金实力雄厚,研发新需求仍然强劲增长,且处于项目中后期及商业化订单较多所致;公司新兴业务实现收入8.13亿元,同比增长21.05%。整体来看,当前美国加息进入尾声,国外融资环境逐步向好,海外biotech订单贡献有望持续修复,海外收入增速有望逐季提升;国内业务受下游融资影响预计仍需要修复时间。

毛利率历史新高,公司积极拓展业务及提升服务能力,费用率均有所上升。2023年前三季度,公司毛利率为54.13%,较去年同期增加7.21个百分点,创历史新高;公司净利率为34.48%,较去年同期下降0.35个百分点;其中Q3单季度公司毛利率与净利率分别为56.91%、29.45%。我们认为主要影响因素有:1)公司技术能力提升;2)大订单影响;3)期间费用率增加;4)汇率波动。整体来看,公司净利率预计将逐渐恢复到疫情前20%-22%左右的水平。期间费用率方面,前三季度,公司销售、管理、研发、财务费用率分别2.18%、8.80%、8.04%、-2.33%,分别较去年同期增加0.95、2.12、2.38、4.24个百分点;主要原因有:1)销售、管理费用率增加主要是公司积极拓展市场,销售及市场活动投入增加所致;2)研发费用率增加主要是公司加大研发投入所致;3)财务费用率增加主要是汇兑损益及利息收入减少所致。

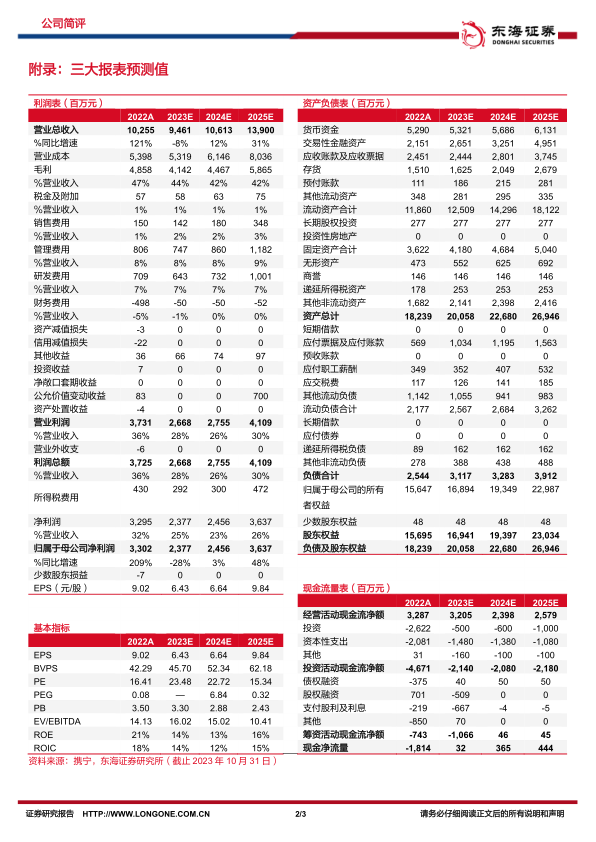

投资建议:我们预测公司2023-2025年归属于母公司净利润分别为23.77亿元、24.56亿元和36.37亿元,对应EPS分别为6.43元、6.64元和9.84元,当前股价对应PE分别为23.5/22.7/15.3倍,维持“买入”评级。

风险提示:订单不及预期风险;行业竞争加剧风险;汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用