凯莱英(002821)

事件:

3月7日晚,公司发布关于推动落实“质量回报双提升”行动方案的公告,公司积极响应并践行“要活跃资本市场、提振投资者信心”及“要大力提升上市公司质量和投资价值,要采取更加有力有效措施,着力稳市场、稳信心”的指导思想。公司始终重视投资者利益,为实现公司经营发展质量、投资价值以及可持续发展水平的提升,积极维护市场稳定,基于对公司未来发展前景的信心和对公司价值的认可,制定了“质量回报双提升”行动方案。

点评:

质量回报双提升,凯莱英在行动。公司制定行动方案的具体举措包括:1)聚焦主业,坚持技术驱动发展;2)双轮驱动的发展战略落地,助力企业保持高质量发展态势;3)积极拓展客户,致力于成为“全球药品研发生产的合伙人”;4)保持业绩稳健增长,与投资者共享发展成果;5)提升公司信息披露质量,重视投资者关系管理。

公司保持高研发投入,业务及客户群体拓展加速,推进经营质量不断提升。1)公司坚持较高的研发投入,着力开发旨在提升企业新质生产力的核心技术,如:连续反应技术、合成生物技术等;2)依托在小分子CDMO领域的优势,公司推动“小分子业务”和“新兴业务”双轮驱动战略快速落地,不断积极开拓新兴业务领域;3)公司已与Top20MNC中的15家建立合作关系,并为其中8家连续服务超过10年。同时,公司积极拓展海内外Biotech客户,致力于成为全球药品研发生产的合伙人。

公司不断回购,分红率保持高水平。1)业绩稳健增长,2016-2022年营业收入CAGR为45.00%,归母净利润CAGR为53.47%,2023年前三季度主业收入(剔除新冠大订单)同比增长24.51%;2)积极推行回购方案,2022年度7.99亿元回购公司股份约523万股;2024年1月再次发布回购方案,预计回购金额为6-12亿元。此外,公司坚持现金分红回报投资者,每年现金分红金额约占当年归母净利润20%左右,2016-2022年累计现金分红13.69亿元。

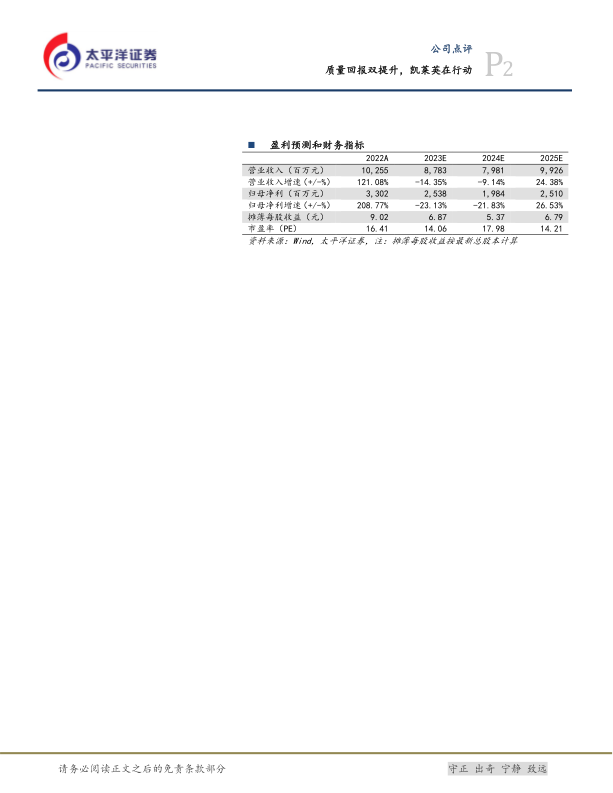

盈利预测与投资建议:我们预计2023年-2025年公司营收为87.83/79.81/99.26亿元,同比增长-14.3%/-9.1%/24.4%;归母净利为25.38/19.84/25.10亿元,同比增长-23.1%/-21.8%/26.5%,我们给予2024年预测归母净利25倍PE,对应目标市值496亿元,目标价134元/股,持续给予“买入”评级。

风险提示:新签订单或新增项目数不及预期风险、新业务或新客户拓展不及预期风险、竞争加剧风险、汇率波动风险、产能投放不及预期风险、地缘政治风险。

微信扫一扫-立即使用

微信扫一扫-立即使用