中心思想

业绩短期承压,欧美市场与大客户表现稳健

凯莱英(002821.SZ)2024年半年度业绩受上年同期大订单交付及国内生物医药融资环境影响,整体营收和归母净利润同比显著下降。然而,剔除大订单影响后,公司营业收入实现正增长,尤其来自美国和欧洲客户的收入分别同比增长26.92%和22.75%,来自大制药公司的收入也同比增长12.49%,显示出公司在核心欧美市场和大型客户群体的业务韧性和增长潜力。小分子CDMO业务在剔除大订单影响后也保持了2.49%的稳健增长。

新签订单增长良好,未来业绩有望改善

尽管短期业绩承压,凯莱英在2024年上半年新签订单同比增长超过20%,且第二季度环比第一季度有大幅增长,其中欧美市场客户订单增速高于公司整体水平。截至报告披露日,公司在手订单总额达9.70亿美元,并预计2024年非新冠收入将实现超过10%的增长。充足的商业化订单储备,特别是小分子业务和新兴业务的验证批阶段项目数量,为公司未来业绩的长期稳健增长提供了有力保障。鉴于医药生物行业投融资环境的回暖趋势以及公司新签订单的良好表现,财信证券维持凯莱英“买入”评级,并给出58.80-73.50元/股的目标价格区间。

主要内容

2024年半年度业绩回顾与分析

整体业绩表现

2024年上半年,凯莱英实现营业收入26.97亿元,同比下降41.63%;实现归母净利润4.99亿元,同比大幅下降70.40%。若单独审视2024年第二季度,公司营业收入为12.98亿元,同比下降45.31%;归母净利润为2.17亿元,同比下降79.44%。业绩同比显著下滑的主要原因在于上年同期交付了大规模订单,以及国内生物医药行业融资复苏不及预期。值得注意的是,若剔除大订单影响,公司2024年上半年营业收入同比仍实现0.80%的增长,表明常规业务保持了基本稳定。

区域客户收入分析

从区域分布来看,公司在欧美市场表现出较强的增长势头。2024年上半年,美国客户贡献收入17.81亿元,剔除大订单影响后同比增长26.92%。欧洲客户收入为1.78亿元,同比增长22.75%。相比之下,国内客户收入为6.90亿元,同比下降9.96%,这一下降主要归因于国内医药生物行业投融资环境的持续低迷以及市场竞争的加剧。

客户类型收入分析

在客户类型方面,公司来自大制药公司的收入(剔除大订单影响)为13.15亿元,同比增长12.49%,显示出与大型药企合作的稳健性。而来自中小制药公司的收入为13.82亿元,同比下降8.33%,这可能与中小生物医药企业面临的融资挑战和市场压力有关。

各业务板块表现分析

小分子CDMO业务

小分子CDMO业务作为公司的核心业务,在2024年上半年实现收入21.95亿元。剔除大订单影响后,该业务收入同比增长2.49%,表现稳健。其中,临床阶段CDMO业务收入(剔除大订单)为7.99亿元,同比下降6.97%,毛利率为41.58%,同比下降0.95个百分点。商业化阶段CDMO业务收入(剔除大订单)为13.96亿元,同比增长8.82%,毛利率为50.41%,同比下降8.71个百分点,商业化阶段毛利率的明显下降主要系大订单收入减少所致。

新兴业务

新兴业务在2024年上半年实现收入5.00亿元,同比下降5.77%。该业务的毛利率为20.29%,同比大幅下降13.46个百分点。新兴业务毛利率的下降主要受到国内市场持续低迷以及部分业务仍处于产能爬坡阶段等因素的影响。

订单增长与未来展望

新签订单情况

2公司在2024年上半年新签订单表现良好,同比增长超过20.00%。尤其值得关注的是,第二季度的新签订单量较第一季度实现了较大幅度的环比增长。从区域来看,来自欧美市场客户的订单增速超过了公司整体订单增速水平,进一步印证了公司在国际市场的竞争力。截至报告披露日,公司在手订单总额已达到9.70亿美元,为未来的业绩增长奠定了坚实基础。

2024年非新冠收入预测

基于当前的在手订单情况和市场环境,凯莱英对2024年的业绩持积极态度。公司预计2024年非新冠收入将实现超过10%的增长,这表明公司对核心业务的持续增长充满信心,并逐步摆脱新冠相关业务波动的影响。

商业化订单储备

公司已形成了充足的商业化订单储备。预计2024年,小分子业务和新兴业务的验证批阶段(PPQ)项目将分别达到28个和9个。这些项目的推进将为公司未来的商业化生产和收入转化提供有力保障,支持业绩的长期稳健增长。

盈利预测与投资建议

财务预测

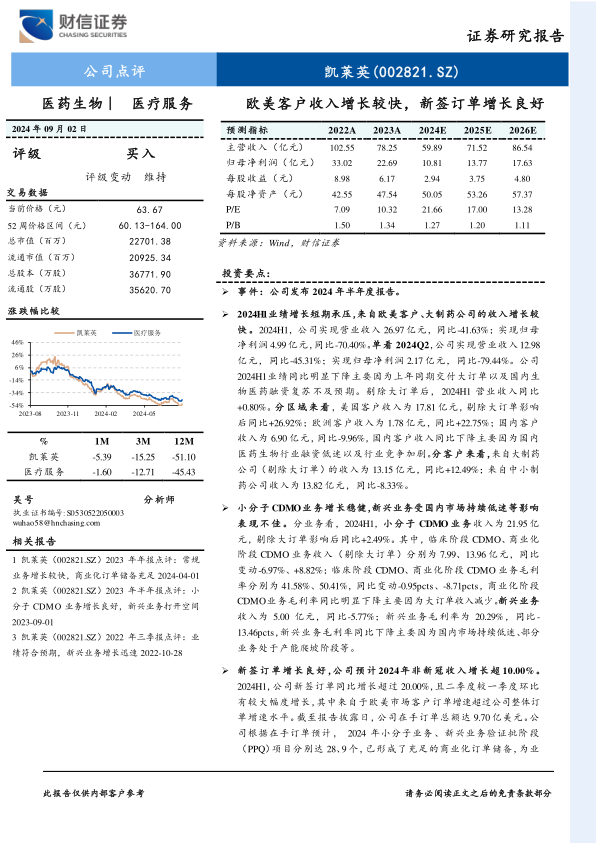

财信证券对凯莱英2024年至2026年的财务表现进行了预测。预计公司归母净利润分别为10.81亿元、13.77亿元和17.63亿元。对应的每股收益(EPS)分别为2.94元、3.75元和4.80元。按照当前股价计算,对应的市盈率(PE)分别为21.66倍、17.00倍和13.28倍。

投资评级与目标价

考虑到医药生物行业投融资环境呈现回暖趋势,以及公司新签订单保持较快增长,财信证券认为凯莱英的业绩有望逐步改善。综合公司常规业务增速和同业公司估值水平,财信证券给予凯莱英2024年20-25倍的PE估值,对应的目标价格区间为58.80-73.50元/股。基于此,财信证券维持对凯莱英的“买入”评级。

风险提示

报告同时提示了多项潜在风险,包括行业竞争加剧风险、行业政策风险、汇率变动风险、订单增长不及预期风险、人才流失风险以及中美贸易摩擦风险等,提醒投资者在决策时需谨慎考虑。

总结

凯莱英2024年上半年业绩虽受大订单交付基数和国内市场环境影响而短期承压,但剔除大订单后,公司在欧美核心市场和大型制药客户的收入均实现稳健增长,显示出其业务的内在韧性。小分子CDMO业务在调整后也保持了增长。更重要的是,公司新签订单在报告期内同比增长超过20%,且欧美市场订单增速突出,在手订单总额达9.70亿美元,为未来业绩增长奠定了坚实基础。公司预计2024年非新冠收入将增长超过10%,并拥有充足的商业化订单储备。鉴于医药生物行业投融资环境的回暖以及公司订单的良好增长态势,财信证券维持凯莱英“买入”评级,并设定了58.80-73.50元/股的目标价格,认为公司业绩有望逐步改善。投资者需关注行业竞争、政策、汇率及订单增长等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用