凯莱英(002821)

投资要点:

事件:公司发布2024年三季度报告。

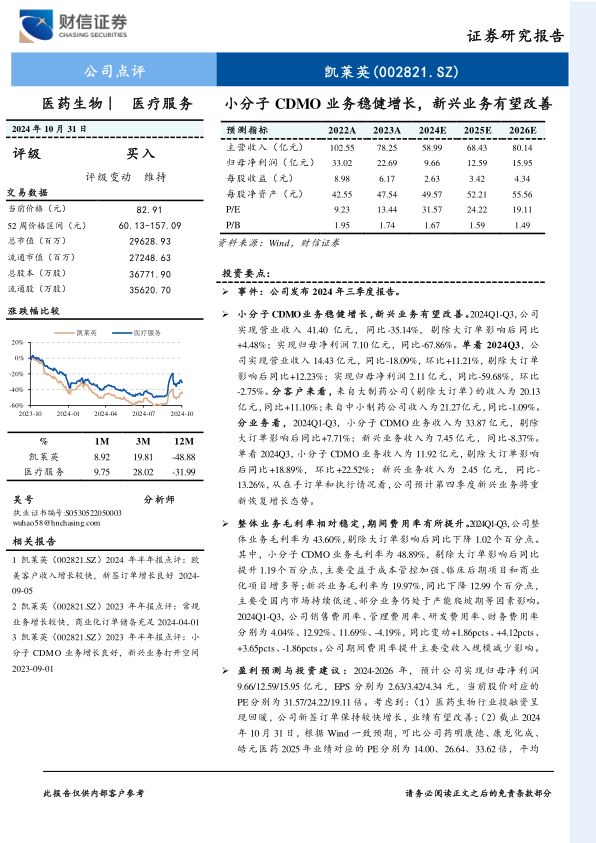

小分子CDMO业务稳健增长,新兴业务有望改善。2024Q1-Q3,公司实现营业收入41.40亿元,同比-35.14%,剔除大订单影响后同比+4.48%;实现归母净利润7.10亿元,同比-67.86%。单看2024Q3,公司实现营业收入14.43亿元,同比-18.09%,环比+11.21%,剔除大订单影响后同比+12.23%;实现归母净利润2.11亿元,同比-59.68%,环比-2.75%。分客户来看,来自大制药公司(剔除大订单)的收入为20.13亿元,同比+11.10%;来自中小制药公司收入为21.27亿元,同比-1.09%。分业务看,2024Q1-Q3,小分子CDMO业务收入为33.87亿元,剔除大订单影响后同比+7.71%;新兴业务收入为7.45亿元,同比-8.37%。单看2024Q3,小分子CDMO业务收入为11.92亿元,剔除大订单影响后同比+18.89%,环比+22.52%;新兴业务收入为2.45亿元,同比-13.26%,从在手订单和执行情况看,公司预计第四季度新兴业务将重新恢复增长态势。

整体业务毛利率相对稳定,期间费用率有所提升。2024Q1-Q3,公司整体业务毛利率为43.60%,剔除大订单影响后同比下降1.02个百分点。其中,小分子CDMO业务毛利率为48.89%,剔除大订单影响后同比提升1.19个百分点,主要受益于成本管控加强、临床后期项目和商业化项目增多等;新兴业务毛利率为19.97%,同比下降12.99个百分点,主要受国内市场持续低迷、部分业务仍处于产能爬坡期等因素影响。2024Q1-Q3,公司销售费用率、管理费用率、研发费用率、财务费用率分别为4.04%、12.92%、11.69%、-4.19%,同比变动+1.86pcts、+4.12pcts、+3.65pcts、-1.86pcts。公司期间费用率提升主要受收入规模减少影响。

盈利预测与投资建议:2024-2026年,预计公司实现归母净利润9.66/12.59/15.95亿元,EPS分别为2.63/3.42/4.34元,当前股价对应的PE分别为31.57/24.22/19.11倍。考虑到:(1)医药生物行业投融资呈现回暖,公司新签订单保持较快增长,业绩有望改善;(2)截止2024年10月31日,根据Wind一致预期,可比公司药明康德、康龙化成、皓元医药2025年业绩对应的PE分别为14.00、26.64、33.62倍,平均值为24.75倍;给予公司2025年24-28倍PE,对应的目标价格为82.08-95.76元/股,维持公司“买入”评级。

风险提示:行业竞争加剧风险;行业政策风险;汇率变动风险;订单增长不及预期风险;人才流失风险;中美贸易摩擦风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用