凯莱英(002821)

主要观点:

事件概述

2025年3月,凯莱英发布2024年报:公司2024年实现营业收入58.05亿元,同比下降25.82%;归母净利润9.49亿元,同比下降58.17%。若剔除上年同期大订单影响后营业收入同比增长7.40%。其中单四季度,公司实现营业收入16.64亿元,同比增长15.4%,环比增长15.3%。截至25年3月,公司在手订单10.52亿美元,同比增长20%,后续业绩有望继续稳健增长。

事件点评

小分子业务已基本消化产能冗余,商业化项目储备充足

2024年小分子业务实现45.71亿元,剔除大订单影响后同比增长8.9%,毛利率47.9%。公司小分子业务已基本消化大订单退潮带来的资源冗余,盈利水平也已恢复到历史上较好水平。其中1)商业化CDMO实现收入28.04亿元,剔除大订单后同比增长4.2%。2024年交付商业化项目48个(新增8个)。2)临床CDMO实现收入17.67亿元,同比增长17.2%。2024年交付临床阶段项目456个,其中临床Ⅲ期项目73个(新增4个)。充裕的商业化项目储备为公司后续业绩增长提供坚实保障。

新兴业务趋势向好,部分业务将逐步进入交付期

2024年新兴业务收入12.26亿元,同比增长2.3%,主要受国内市场持续低迷、部分业务仍处于产能爬坡期等因素影响,毛利率为21.7%,随着产能利用率的持续提升,2024年下半年毛利率已呈现向好的趋势。根据在手订单预计2025年新兴业务验证批阶段(PPQ)项目达13个,形成了充足的商业化订单储备。

各细分板块均取得较好进展,1)化学大分子业务在手订单同比增长超130%,其中海外订单同比增长超260%,预计25年板块收入将实现翻倍以上增长。产能建设快速推进,截至24年末多肽固相产能约21000L,预计2H25将达到30000L;2)制剂业务在手订单同比增长30%,24年预充式注射器生产车间、卡式瓶生产车间、β内酰胺固体制剂车间启动建设,预计将于25年开始陆续投产;3)临床CRO,24年新承接项目197个,24年末公司在执行临床研究项目269个。4)生物大分子CDMO,24年新增15个ADC的IND项目和3个BLA项目。目前公司在手项目已接近60个,ADC项目占比已超过60%。

积极推动海外商业化产能拓展,海外布局初见成效

2024年公司接管英国Sandwich Site,并于8月初正式投入运营,中试工厂在24Q4承接生产订单,目前已有多个生产订单顺利推进中。后续公司将以此为依托,进一步推进海外商业化产能布局,加快新技术在海外的推广和应用。

投资建议

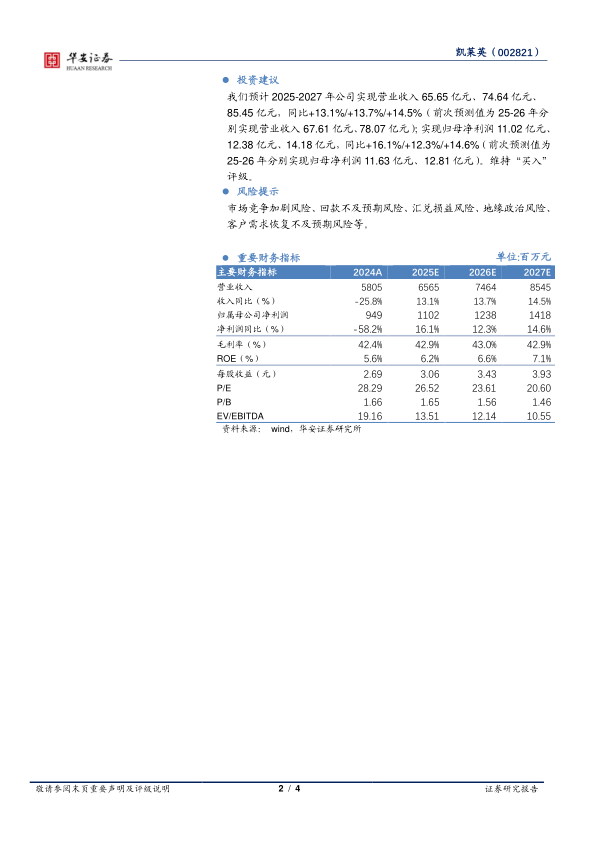

我们预计2025-2027年公司实现营业收入65.65亿元、74.64亿元、85.45亿元,同比+13.1%/+13.7%/+14.5%(前次预测值为25-26年分别实现营业收入67.61亿元、78.07亿元);实现归母净利润11.02亿元、12.38亿元、14.18亿元,同比+16.1%/+12.3%/+14.6%(前次预测值为25-26年分别实现归母净利润11.63亿元、12.81亿元)。维持“买入”评级。

风险提示

市场竞争加剧风险、回款不及预期风险、汇兑损益风险、地缘政治风险、客户需求恢复不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用