上海医药(601607)

投资要点

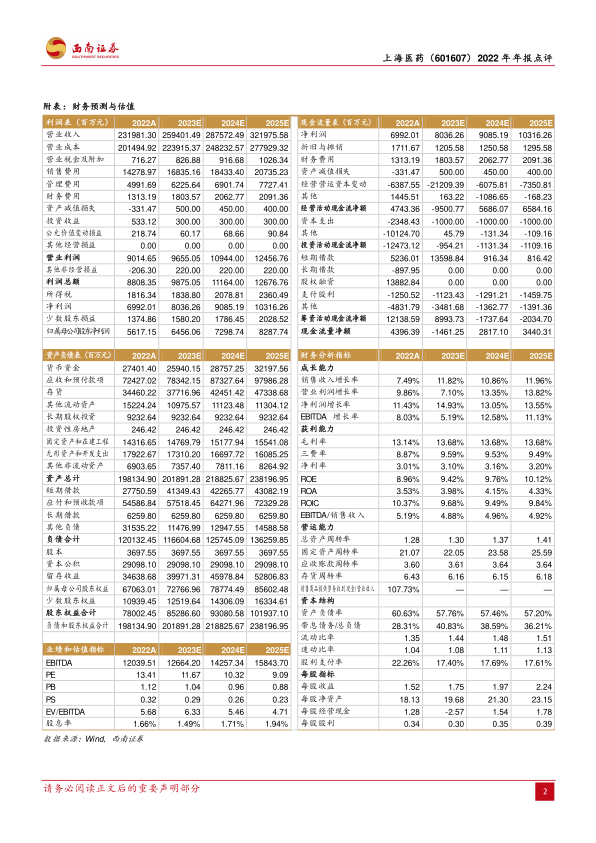

事件:公司发布2022年年报,2022年实现收入2319.8亿元(+7.5%);实现归母净利润56.2亿元(+10.3%);实现扣非归母净利润43亿元(+7.4%)。

业绩稳定增长,持续加大研发投入。收入拆分来看,医药工业实现销售收入267.6亿元(+6.6%),其中60个重点品种销售收入157.3亿元(+13.1%);医药商业实现销售收入2052.2亿元(+7.6%)。利润拆分来看,工业板块贡献利润22.5亿元(+10.6%);商业板块贡献利润31亿元(+12.6%);主要参股企业贡献利润4.4亿元(-38.8%)。2022年公司研发投入28亿元(+11.9%)。其中研发费用21.1亿元(+6.3%)。

医药工业:坚持大产品聚焦战略,稳中求进,新一轮增长引擎即将启动。1)创新药研发取得突破性进展,收获期将至。截至2022年末,已有3款创新药上市,2款1类新药进入申报上市阶段,临床申请获得受理及进入后续临床研究阶段的新药管线已有62项,其中创新药50项(含美国临床II期3项),改良型新药12项。在创新药管线中,已有2项提交preNDA或上市申请,6项处于关键性研究或临床III期阶段。2)上海医药、云南白药与天津医药的“云天上”产业联盟建设加快推进。已确定首批中药材集采8个品种并推进实施,以保证中药材的稳定供应并有效降低原材料成本。三方将开展从中药材联合采购、共建GAP基地到医药商业、OTC渠道领域、保健品、研发、供应链等方面合作。

医药商业:创新转型推动新业务快速发展,持续巩固领先地位,规模首次突破2000亿。1)加速布局商业网络覆盖。公司分销网络覆盖全国31个省、直辖市及自治区,其中通过控股子公司直接覆盖全国25个省、直辖市及自治区,覆盖各类医疗机构超过3.2万家,零售网络分布在全国16个省区市,零售药房总数超过2000家。2)保持全国进口药和创新药服务龙头地位。2022年公司加快新品引进,创新药板块销售同比增幅约15%,全年成功引入20+个进口总代品种。进口疫苗代理方面,公司报告期内实现销售收入约44亿元,基本与去年持平。3)推进器械大健康等非药业务。2022年公司器械、大健康等非药业务销售约341亿(+40%)。4)构建中国领先的“互联网+”医药商业科技平台。以高值药品特送和处方流转平台为特色的上药云健康正在推进C轮融资,凭“沪惠保”刷屏的镁信健康也于去年完成C+轮融资。

盈利预测与投资建议。预计2023-2025年归母净利润分别为64.6亿元、73亿元、82.9亿元,分别同增14.9%/13.1%/13.6%,维持“买入”评级。

风险提示:行业政策波动风险;研发进展不及预期;疫情波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用