上海医药(601607)

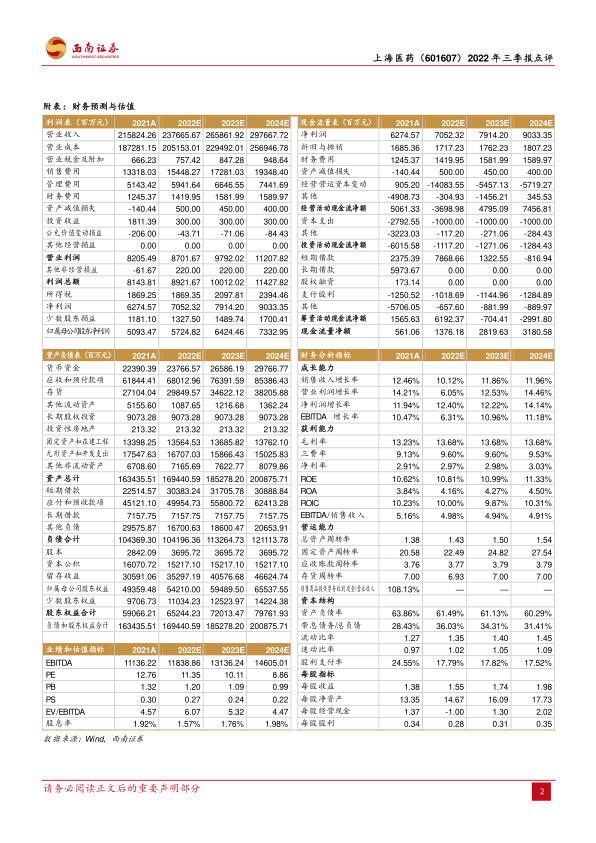

事件:公司发布2022年度三季报,前三季度实现收入1746.1亿元(+8.5%);实现归母净利润48.1亿元(+7.4%);扣非后归母净利润37亿元(+4.3%)。单三季度实现收入629亿元(+12.9%);实现归母净利润11.2亿元(+22%);扣非后归母净利润10.2亿元(+2.3%)。

三季度业绩符合预期。分板块看,医药工业前三季度收入197.9亿元(+5.4%),归母净利润16.5亿元(+4%);医药商业前三季度收入1548.2亿元(+8.9%),实现归母净利润24.1亿元(+15.9%)。从费用端看,2022Q3销售费率为5.92%,同比下降0.43pp;2022Q3研发费率为0.8%,同比下降0.05pp,公司前三季度研发投入16.9亿(-1.34%),其中费用化的研发投入13.9亿元(+1.6%)。

医药工业:创新驱动稳步增长。1)持续丰富创新药管线。截至2022Q3末,公司临床申请获得受理及进入临床研究阶段的新药管线已有53项,其中创新药43项,改良型新药10项。在创新药管线中,已有8项处于关键性研究、临床III期及后续研究阶段。2)新冠疫苗推进:与康希诺开展合作,拥有从原液生产到制剂灌装全套GMP的生产能力(年产能2亿剂)。2022年9月,吸入用重组新冠疫苗克威莎雾优(5型腺病毒载体)被作为加强针纳入紧急使用。2022年10月26日起,于上海启动克威莎雾优的加强免疫接种。3)中药创新:引入白药赋能OTC渠道,持续培育中药大品种。拥有7个主要中药企业,9个中药核心品牌,14个销售规模过亿的中药大品种。

医药商业:保持进口创新药商业总代的领先地位,构建中国领先的“互联网+”医药商业科技平台。1)2022年9月,公司与雅培制药、绿叶制药和罗欣药业分别签署了战略合作协议。2022年前三季度公司新增23个进口总代产品。2)上药云健康加速发展以“益药”系列为核心的全国新特药销售与服务的首选品牌,成为新特罕药进入中国的首选渠道。3)镁信健康深度参与全国各地惠民保,推动带病体可保可赔新模式,累计惠及近亿人次,覆盖21个省、直辖市、自治区,100+城市。

盈利预测与投资建议。预计公司2022-2024年EPS分别为1.55元、1.74元、1.98元,未来三年归母净利润将保持12.9%的复合增长率,维持“买入”评级。

风险提示:行业政策波动风险;研发进展不及预期;疫情波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用