上海医药(601607)

核心观点:

事件:公司发布2023年三季报,公司前三季度实现营业收入1975.08亿元,同比增长13.11%,归母净利润37.97亿元,同比下降21.13%,扣非净利润33.04亿元,同比下降10.64%,剔除青春宝搬迁收益及上药康希诺计提的资产减值准备等一次性特殊损益的影响,前三季度归母净利润42.65亿元,同比增长8.57%;经营性现金流净流入23.02亿元,较去年同期-1.59亿元大幅增长。

23Q3收入增速放缓,利润环比改善。23Q3单季实现营业收入649.16亿元,同比增长3.20%,环比下降2.26%;单季度收入增长放缓主要系集采导致工业单品价格下降,工业板块收入同比减少8.96%。归母净利润11.87亿元,同比增长6.14%,环比增长8.70%,扣非净利润11.05亿元,同比增长8.66%,环比大增31.24%;利润端环比改善主要在医疗反腐政策影响下,销售推广活动减少导致单季度销售费用率下降1.40pct,成本费用得到控制。

工业领域丰富研发管线,培育中药品种。23Q1-Q3工业板块实现营业收入208亿元,同比增长5.09%。研发管线持续丰富,23Q3新增3条新药管线,其中包括2条创新药管线:1)WST04作为一款针对恶性实体瘤的口服微生态活菌制剂,可显著增强免疫检查点抑制剂的抗肿瘤作用;2)I035作为一款消化系统的免疫调节剂,可帮助抑制炎症反应,改善肠道功能。两款药物均于2023年9月获得国家药监局IND受理,公司拥有自主研发知识产权,全球目前尚无同类药物获批上市。23Q1-Q3工业中药板块实现收入74.72亿元,同比增长16.51%。公司推进包括养心氏片、瘀血痹胶囊、冠心宁片、八宝丹、胃复春、银杏酮酯在内的六大中药品种的循证医学研究,进一步培育中药大品种。

商业领域业绩稳步增长,打造服务平台。23Q1-Q3商业板块流通业务实现营收1771.94亿元,同比增长14.17%;零售业务实现营收65.32亿元,同比增长15.00%。公司着力在流通供应链领域打造创新药服务平台,为全球创新药企业提供涵盖上市前合作、进出口服务、全国流通、创新增值四大业务的全供应链一站式管理服务。目前该平台已具备初步成效,前三季度公司成功签约21个进口总代品种,创新药板块销售收入同比增长21%。同时在商业科技领域,公司的“互联网+“平台上药云健康近日完成5亿元C轮融资。

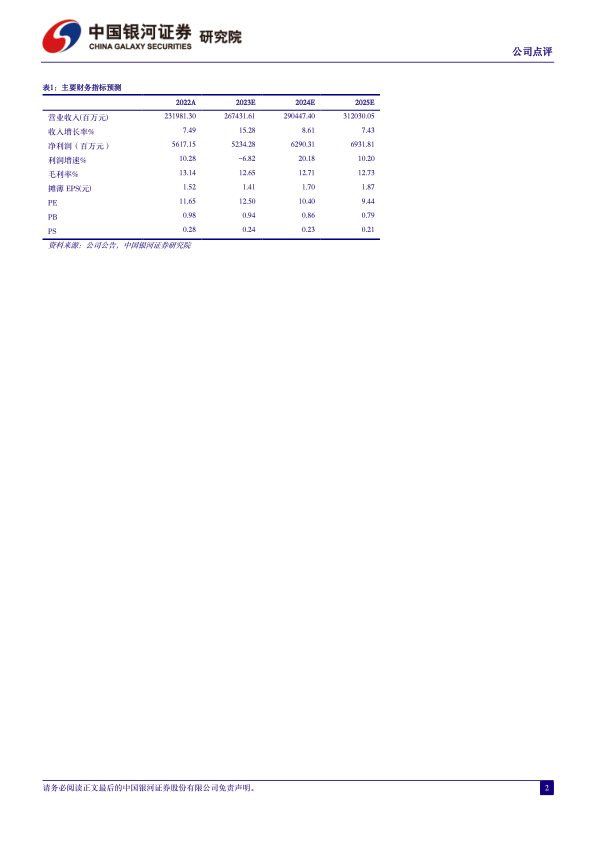

投资建议:上海医药作为工商一体的综合性大型药企,医药工业领域管线持续丰富,医药商业领域业绩稳步增长。我们看好国企深化改革的潜力,考虑到资产减值影响,我们预计公司2023-2025年归母净利润分别为52.34/62.90/69.32亿元,同比增长-6.82%/20.18%/10.20%,EPS分别1.41元、1.70元、1.87元,当前股价对应2023-2025年PE12.5/10.4/9.4倍,维持“推荐”评级。

风险提示:药品集采降价高于预期的风险、混改整合进度不及预期的风险、新药研发失败的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用