上海医药(601607)

投资要点

事件:公司发布2023年三季报。2023年前三季度公司实现收入1975.1亿元(+13.1%);归母净利润38亿元(-21.1%);扣非归母净利润33亿元(-10.6%)。2023Q3公司实现收入649.2亿元(+3.2%);归母净利润11.9亿元(+6.1%);扣非归母净利润11.1亿元(+8.7%)。

三季报凸显韧性。收入方面,2023年前三季度,公司医药流通业务实现销售收入1771.9亿元(+14.2%);医药零售业务收入65.3亿元(+15%);医药工业实现收入208亿元(+5.1%)。利润方面,2023年前三季度,由于上年同期子公司青春宝搬迁收益以及本期参股公司上药康希诺计提资产减值准备等一次性特殊损益的影响,公司实现归属于上市公司股东的净利润38亿元(-21.1%);剔除上述一次性特殊损益影响后的归母净利润42.7亿元(+8.6%)。其中:工业业务贡献利润18.1亿元(+9.7%);商业业务贡献利润26.3亿元(+8.8%);主要参股企业贡献利润4.6亿元(剔除上药康希诺影响),同比下降3.5%。

创新管线步入收获期,市场潜力巨大。截至2023Q3末,新药管线中已有3项提交pre NDA或上市申请。2023年前三季度公司新药管线新增3项,其中2项为创新药,分别是WST04(一种口服微生态活菌制剂,拟用于治疗晚期恶性实体瘤,临床试验申请已于2023年9月获国家药监局受理)、I035(一款免疫调节剂,能抑制肠道的炎症反应和增强肠道的免疫调节,临床试验申请已于2023年9月获国家药监局受理)。2023Q3公司新增2个品种(2个品规)通过了仿制药一致性评价,使得获批一致性评价的产品累计增加到55个品种(79个品规)。

2023年10月,上药云健康完成5亿元C轮融资。上药云健康树立“益药”一体化品牌,以创新药院外市场为核心,以构建专业药事服务能力为基石,致力于药企-医院-患者的创新链接,现已打造中国领先的创新药商业化全周期服务平台,本次C轮融资由上海综改基金、工银投资联合领投,上海生物医药基金持续加持,未来有望全面开启独立发展及上市之路。

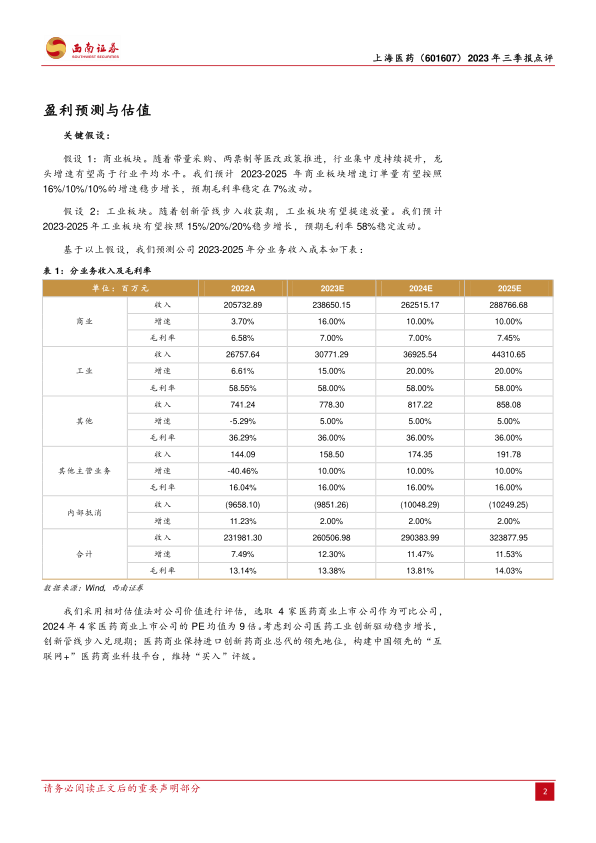

盈利预测与投资建议。预计2023-2025年归母净利润分别为48.7亿元、57.3亿元、67.7亿元,分别同增-13.3%/17.7%/18.2%,维持“买入”评级。

风险提示:行业政策波动风险;研发进展或不及预期;商誉减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用