上海医药(601607)

投资要点事件:公司发布]2023年年报。2023年公司实现收入2603亿元(+12.2%);归母净利润37.7亿元(-32.9%);扣除一次性特殊损益后归母净利润为49.2亿元(+3%)。全年经营性现金流净流入52.3亿元(+10.3%)。

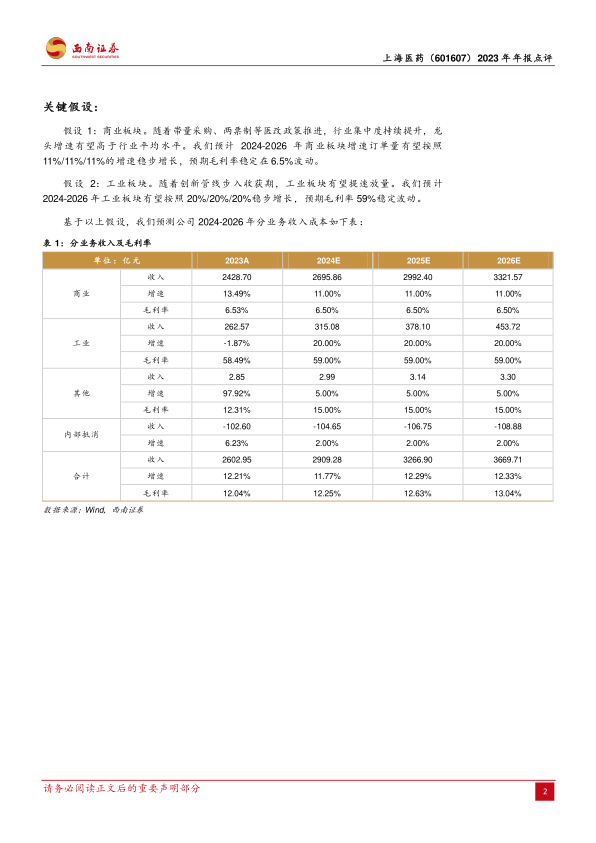

医药商业:加速布局商业网络覆盖,持续巩固领先地位。2023年医药商业实现收入2340.4亿元(+14%);实现利润33.5亿元(+7.7%)。2023年公司进一步完善医药流通网络,完成湖南润吉药业并购以及正大天晴商业板块并购,填补湖南省生物制品以及苏州市、连云港市的网络空白。2023年公司医药商业销售破百亿的省份达6个。全年成功引入进口总代品种29个;进口疫苗代理业务全年实现销售收入约52亿元,并与辉瑞达成了关于13价肺疫苗(沛儿13)的合约销售合作;器械大健康业务全年实现销售收入约363亿,与仁会生物就贝那鲁肽注射液(菲塑美®)达成销售推广合作;与赛诺菲达成合约销售战略合作,该合作涉及重点疾病领域20多个产品,预计合约规模超50亿。

医药工业:围绕大品种战略,持续推进中药大品种培育战略。2023年医药工业实现收入262.6亿元(-1.9%);实现利润21.2亿元(-5%)。公司围绕大品种聚焦战略,实现全年工业销售收入过亿产品数量48个,与去年持平。覆盖心血管、消化系统、免疫代谢、全身抗感染、精神神经和抗肿瘤等领域。60个重点品种销售收入149.4亿元,同比略有下降。中药板块2023年实现工业收入98.2亿元(+10.3%)。2023年公司通过提升终端覆盖、优化商业布局、开发海外市场、拓展销售渠道、开展健康讲座等方式,大幅提升生脉饮、胃复春、六神丸等过亿品种销售收入,平均增速超40%。此外,公司筛选出数个休眠恢复产品,苏合香丸等产品已恢复销售。

创新管线步入收获期,市场潜力巨大。2023年公司研发投入26亿元。其中:研发费用22亿元(+4.4%)。截至2023年末,公司已有安柯瑞(重组人5型腺病毒)、凯力康(尤瑞克林)、培菲康(双歧杆菌三联活菌)3款创新药,兰索拉唑碳酸氢钠1款改良型新药上市。已有68个在研新药管线。3款1类新药提交上市申请,其中I001(高血压)与X842(反流性食管炎)上市申请已获得受理,SRD4610(渐冻症)已提交上市申请。

盈利预测与投资建议。预计2024-2026年归母净利润分别为54.4亿元、60.1亿元、66.2亿元,分别同增44.3%/10.5%/10.3%,维持“买入”评级。

风险提示:行业政策波动风险;研发进展或不及预期;商誉减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用