复星医药(600196)

公司公布2020年三季报:集团实现收入221.02亿元,同比增长4.12%;实现归母净利润24.79亿元,同比增长20.12%;实现扣非归母净利润20.60亿元,同比增长19.57%;实现经营性现金流净额24.53亿元,同比增长5.36%。研发费用为18.78亿元,同比增长45.55%。

创新研发管线持续输出,2021年集团成长确定性高。2020年是集团成长拐点,创新研发管线持续高密度输出:HLX-02注射用曲妥珠单抗生物类似成功在欧盟和中国获批上市;HLX-04(重组抗VEGF人源化单克隆抗体注射液)用于转移性结直肠癌及晚期、转移性或复发性非小细胞肺癌的上市申请获得NMPA受理;马来酸阿伐曲泊帕片用于择期行诊断性操作或手术的慢性肝病相关血小板减少症的成年患者在中国获批上市;FCN-437c、ORIN1001以及马来酸阿伐曲泊帕片在新适应症上的临床试验获得重要进展。“仿创结合”模式下,集团在2020年第三批集采中,匹伐他汀钙片、非布司他片、富马酸喹硫平片、盐酸美金刚片及盐酸乙胺丁醇片成功入选名单。

“三架马车”迎来新驱动力,创新产品成功出海。集团依托“4+3”研发平台建设,通过“内部研发、许可引进、深度孵化”三大研发体系布局公司研发管线。随着集团Bcl-2选择性小分子抑制剂FCN-338成功授权给Lilly在海外研发、注册、生产和商业化权益,公司Licenseout(海外授权)进入新的阶段,公司业绩增长的核心驱动力进入四驱时代。复宏汉霖与Accord签订注射用曲妥珠单抗与美国及加拿大地区开发及商业化的许可协议,与ESSEX签订关于HLX-04用于眼病治疗领域的全球化合作。同时复宏汉霖新冠病毒中和抗体HLX-07新药临床试验申请获得FDA批准,成为首个自主向美国FDA递交新冠病毒中和抗体临床试验申请并获得批准中国企业。

GlandPharma分拆上市,吴以芳接棒复星医药,集团发展进入新阶段。集团控股子公司GlandPharma境外分拆上市申请已获得中国证监会无异议函和香港联交所批准,并已获得印度国家证券交易所及孟买证券交易所上市申请原则性审批。公司董事长陈启宇和联席董事长姚方先生因工作安排调整为非执行董事,吴以芳先生担任本公司第八届董事会董事长、执行董事及首席执行官。同时陈玉卿先生、王可心先生、李东明先生为本公司联席总裁,关晓晖女士为本公司执行总裁兼首席财务官。

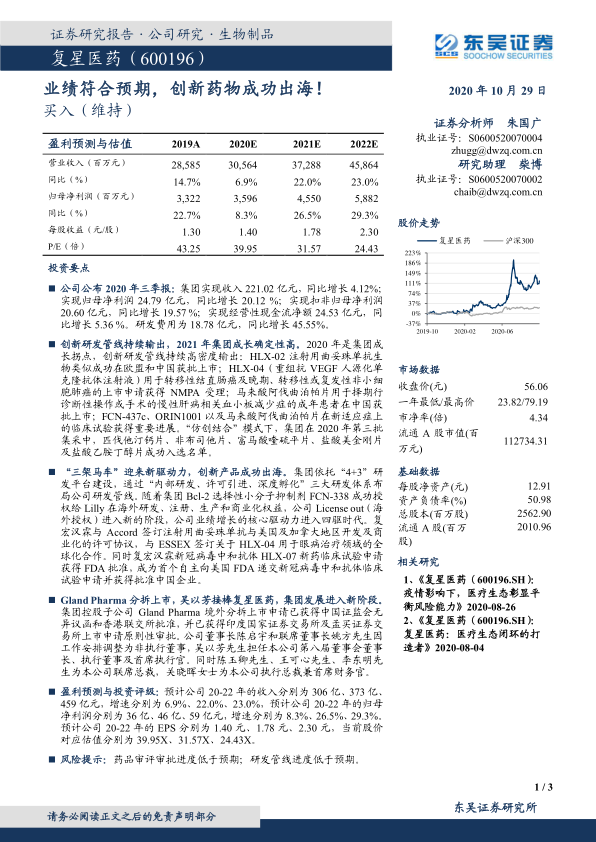

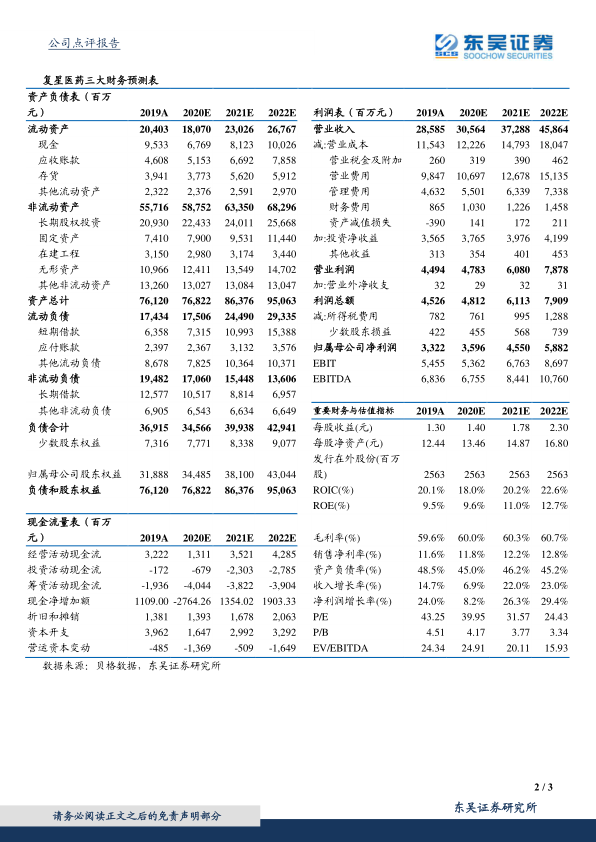

盈利预测与投资评级:预计公司20-22年的收入分别为306亿、373亿、459亿元,增速分别为6.9%、22.0%、23.0%,预计公司20-22年的归母净利润分别为36亿、46亿、59亿元,增速分别为8.3%、26.5%、29.3%。预计公司20-22年的EPS分别为1.40元、1.78元、2.30元,当前股价对应估值分别为39.95X、31.57X、24.43X。

风险提示:药品审评审批进度低于预期;研发管线进度低于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用