复星医药(600196)

报告期内公司实现营业收入3,030,698.13万元,同比增长6.02%;利润总额467,784.44万元,同比增长3.36%;归属于上市公司股东的净利润366,281.29万元,同比增长10.27%;归属于上市公司股东的扣除非经常性损益的净利润271,750.80万元,同比增长21.65%;基本每股收益1.43元,同比增长10.00%。

主营业务稳中有增,医疗器械表现亮眼。报告期内,公司制药业务实现营业收入218.80亿元,同比增长0.52%;毛利率61.54%,较去年同期减少了4.10个百分点。医疗器械与医学诊断业务实现营业收入52.17亿元,同比增长39.64%;毛利率52.6%,较去年同期增加了0.22个百分点。医疗服务实现营业收入31.72亿元,同比增长4.34%;毛利率20.52%,较去年同期减少了5.01个百分点。公司制药业务稳中有增,由于替米沙坦片、恩格列净片等6款产品入围第四轮药品集采,产品毛利有所下降。受疫情影响,公司核酸检测试剂盒、负压救护车及呼吸机等抗疫类产品销售量有所提升,带动医疗器械业务高速增长。

研发费用维持高增长,新品上市助力业绩。报告期内,公司研发费用279,549.41万元,同比增长36.94%,连续3年维持高增长水平。目前公司在研药品项目合计为247项,包括56项创新药项目,其中,6个项目目前处于临床Ⅲ期阶段。2020年8月,公司新产品汉曲优(注射用曲妥珠单抗)、苏可欣(马来酸阿伐曲泊帕片)上市销售,均已实现1.4亿元收入,带动抗肿瘤及免疫调节核心产品营收大幅提升,同比增长138.39%。公司目前在研项目较多,随着公司研发力度持续提升,在研项目或逐步进入收获,为公司提供更多业绩增长点。

股权激励锁住核心人才。公司于3月13日发布年度最新股权激励计划,激励对象总数为88人,均为对公司业绩、发展有直接影响的核心骨干。公司有望借助本次股权激励计划,提升核心骨干积极性及团队凝聚力,充分绑定核心成员利益,在锁住优质技术、管理人才的同时,彰显公司可持续发展信心,进一步增强公司核心竞争力,提升公司市场影响力。

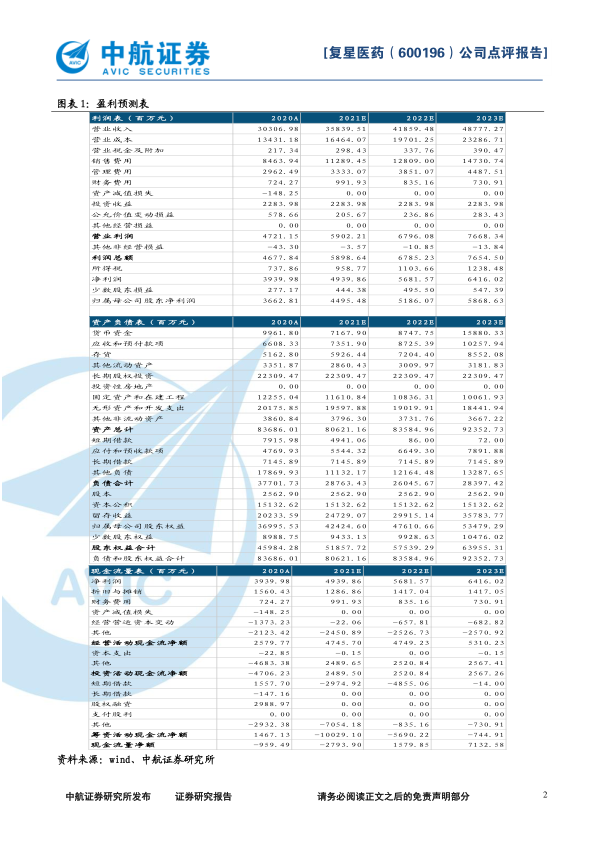

投资建议:我们预计公司2021-2023年摊薄后(暂不考虑转增的影响)的EPS分别为1.75元、2.02元和2.29元,对应的动态市盈率分别为22.35倍、19.38倍和17.21倍。复星医药作为我国较为领先的医药研发企业,覆盖多个治疗领域,研发创新逐步落地,给予买入评级。

风险提示:疫情风险、研发不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用