上海医药(601607)

l收入、利润稳健增长

公司发布2024年年报:2024年营业收入2752.51亿元(+5.75%);归母净利润45.53亿元(+20.82%),其中,工业板块贡献利润21.93亿元(+3.95%);商业板块贡献利润33.85亿元(+1.05%);主要参股企业贡献利润4.70亿元(-12.98%);扣非净利润40.65亿元(+13.04%),经营现金流净额58.27亿元(+11.39%)。

从盈利能力来看,2024年毛利率为11.13%(-0.91pct),归母净利率为1.65%(+0.21pct),扣非净利率为1.48%(+0.10pct)。其中,工业板块毛利率为59.21%(+0.71pct),分销业务毛利率为5.94%(-0.37pct),零售业务毛利率为12.84%(+0.87pct),其他业务毛利率为24.35%(+12.04pct)。

费率方面,2024年销售费用率为4.62%(-0.72pct),管理费用率为2.07%(-0.13pct),研发费用率为0.87%(+0.02pct),财务费用率为0.54%(-0.03pct)。

营运能力方面,2024年应收账款周转天数为99.44天(+2.84天),存货账款周转天数为55.61天(-0.28天)。

现金流方面,2024年经营现金流净额为58.27亿元(+11%),投资现金流净额为4.16亿元(+117%),筹资现金流净额为-18.64亿元(-904%)。截至2024年底,公司期末现金及现金等价物为318.81亿元(同比+16%)。

l深化医药商业融合发展,重塑医药工业营销体系,投资并购加大力度

医药商业板块:2024年分销业务收入2511.67亿元(+7.45%),零售业务收入85.14亿元(-6.54%)。进口及创新药业务优势进一步扩大,2024年公司医药商业创新药板块实现销售305亿元,同比增幅29.7%;新增进口总代品规25个,涵盖20家企业。CSO业务实现战略性突破,2024年公司CSO业务服务规模达80亿元,同比增幅177%。CSO合约产品数量达65个,与诸多跨国药企建立了深厚合作。2024年公司进一步拓展器械SPD战略功能,打造专业标杆新模式,器械大健康业务实现销售442亿元,同比增长10.5%。

医药工业板块:2024年工业板块收入237.31亿元(-9.62%)。工业营销体系实现整合,营销模式加快转型,2024年公司完成对原来五个销售部门的整合,组建新上药销售公司,公司加强工商联动、产销协同,实现全年工业销售收入过亿产品数量44个,其中过10亿产品数量2个。中药业务方面,公司抓住有利的政策机遇,深入实施中药大品种大品牌战略,取得积极成效,中药板块2024年实现工业收入95.71亿元。公司坚定国际化发展方向,积极拓展海外市场,2024年公司海外销售收入实现39.67亿元,同比增长24.53%,显示出公司在国际市场的竞争力不断增强。

投资并购加大力度,中药资源协同整合。公司积极推进工业并购及合资合作,加大项目的筛选储备,正式签署了收购和黄药业10%股权的交易协议。通过本次收购,公司有望依托业务资源的协同整合,赋能现有中药品种,进一步提升其在循证医学、学术推广及国际化方面的能力。

l盈利预测及投资建议

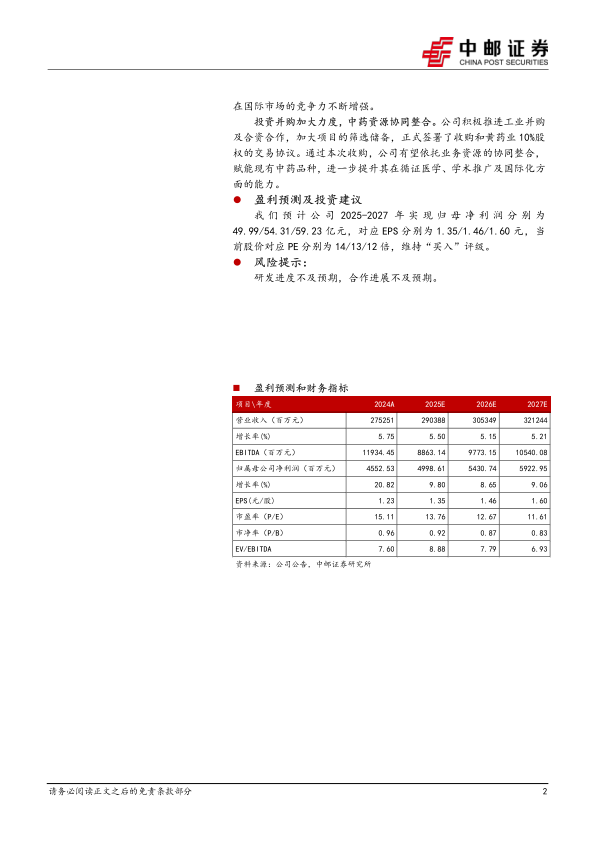

我们预计公司2025-2027年实现归母净利润分别为49.99/54.31/59.23亿元,对应EPS分别为1.35/1.46/1.60元,当前股价对应PE分别为14/13/12倍,维持“买入”评级。

l风险提示:

研发进度不及预期,合作进展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用