复星医药(600196)

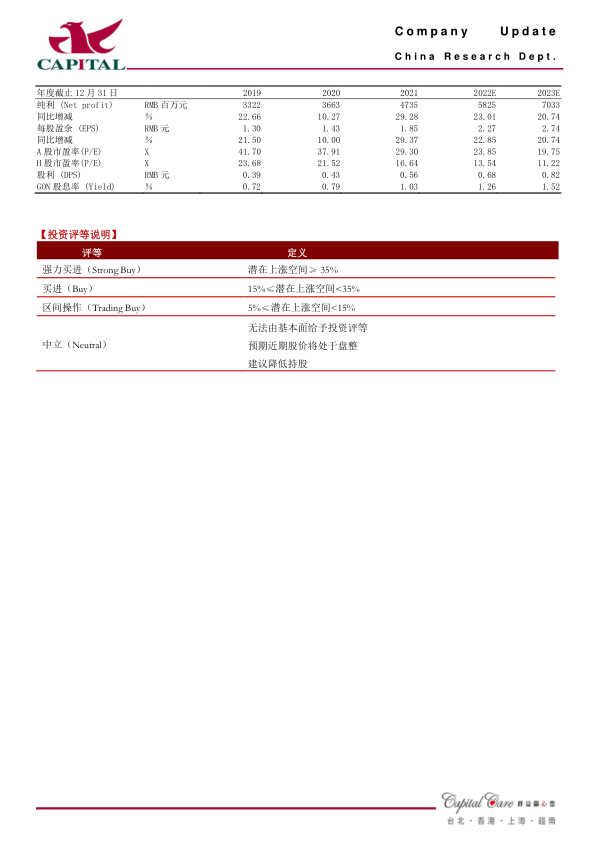

公司业绩:公司2021年实现营收390.1亿元,YOY+28.7%,录得净利润47.4亿元,YOY+29.3%,扣非后净利32.8亿元,YOY+20.6%,公司业绩略好于我们的预期,主要是亚能生物29.02%股权转让收益及剩余股权按公允价值计量产生的投资收益,而扣非后净利增幅实际符合预期。分季度来看,公司Q1、Q2、Q3、Q4分别实现营收80.6亿元、89.0亿元、101.0亿元、119.6亿元,分别YOY+37%、+9.2%、+25.0%、45.7%,分别录得净利润8.5亿元、16.4亿元、10.8亿元、11.7亿元,YOY+46.8%、+43.8%、+41.6%、-1.1%,扣非后分别YOY+50.8%、+5.1%、+19.8%、+21.9%。此外,公司发布分红预案,拟每10股分红5.6元。

创新药上量,新冠疫苗贡献增量营收:公司制药业务2021年实现营收289.0亿元,YOY+32.1%,集采消极因素及创新药上量、新冠疫苗销售等积极因素并存:(1)汉利康2021年实现营收16.9亿元,YOY+125.3%,而2020年三季度和年末进入医保的汉曲优及苏可欣也快速放量,分别实现营收9.3亿元和4.3亿元,创新药大品种不断上量;(2)在米卡芬净、依诺肝素及13个新品的推动下,GlandPharma2021年营收同比增长29.5%;(3)新冠疫苗复必泰(mRNA疫苗)2021年陆续在港澳台地区上市,年内共销售2206万剂,根据我们的估算,贡献营收超过40亿元。整体来看,制药业务板块毛利率为52.1%,同比下降8.3个百分点,除集采因素外,也受复必泰新冠疫苗毛利率偏低及原材料价格上涨等因素拖累,板块共实现分部利润26.3亿元,同口径YOY+22.0%。

器械增势较好,健康服务业务恢复性增长:(1)2021年器械与诊断业务贡献营收59.4亿元,录得分部利润20.0亿元,同口径下分别增长21.3%和15.3%。器械板块主业高增长一方面是随着疫情控制,2021年达芬奇机器人装机量同比增长18台至73台,手术量也有显著增长,另外Sisram在北美及亚太增长强劲;(2)随着疫情后医院诊疗恢复,公司健康服务业务实现营收41.2亿元,YOY+29.8%,由于加大数字化团队和线上化业务投入及新开医院前期亏损,该板块分部利润为-4.3亿元,同比减少5.4亿元,但我们认为公司积极布局线上线下一体化服务模式推动互联万医疗转型将会为未来业绩增长奠定基础。

盈利预测:展望未来,公司创新产品陆续进入收获期,mRNA新冠疫苗、新冠小分子药物等具备较大的业绩弹性,国际化布局也为未来增长打开空间。我们预计公司2022年、2023年实现净利润58.3亿元和70.3亿元,YOY分别+23.0%、+20.7%,EPS分别为2.3元、2.7元,对应A股PE分别为24倍/20倍,对应H股PE分别为14倍/11倍,A股估值合理,H股估值偏低,我们继续给予A/H股“买进”的投资评级。

风险提示:疫苗获批及销售不及预期,新产品研发进度不及预期,幷购企业业绩不达预期,商誉减值风险

微信扫一扫-立即使用

微信扫一扫-立即使用