华东医药(000963)

公司业绩:公司发布半年报,25H1营收216.7亿元,YOY+3.4%,录得归母净利润18.1亿元,YOY+7.0%,扣非後净利17.6亿元,YOY+8.4%,公司业绩符合预期。其中Q2单季实现营收109.4亿元,YOY+3.7%,录得归母净利润9.0亿元,YOY+8.0%,扣非後净利8.6亿元,YOY+9.9%。公司同时公布中期分红预案,拟每10股派发现金红利3.50元(含税)。

创新药上量,医药商业稳定,医美板块季度环比恢复:(1)公司医药工业核心子公司中美华东25H1实现营收(含CSO业务)73.2亿元,YOY+9.2%,录得归母净利15.8亿元,YOY+14.1%,其中Q2净利YOY+16.3%,主要受益于创新药上量,目前公司创新药已覆盖肿瘤、内分泌、自身免疫多个领域,重点産品包括苯甲酸阿格列汀片、利拉鲁肽注射液、脯氨酸加格列净片、乌司奴单抗注射液、CAR-T産品泽沃基奥仑赛注射液及索米妥昔单抗注射液(预计Q4正式商业化销售),25H1创新産品收入10.8亿元,YOY+59%,已进入高速增长通道;(2)医美板块仍然承压,其中英国Sinclair25H1营收约5.2亿人民币,YOY-8%,国内欣可丽美学营收5.4亿,YOY-12.2%,但从单季环比来看,英国公司及中国公司Q2营收均分别环比增长20%和14%,季度略有恢复,另外,公司高端産品玻尿酸産品MaiLi系列年内上市,我们预计医美板块年内可能可以触底;(3)公司医药商业板块表现稳健,25H1实现营收139.5亿元,YOY+2.9%,录得净利润2.3亿元,YOY+3.7%。

毛利率回升,研发费用增加:公司25Q2综合毛利率爲34.9%,同比提升1.5个百分点,环比提升2个百分点,主要是高毛利率的创新産品逐步贡献营收,推动综合毛利率提升。公司Q2期间费用率爲24.0%,同比增加0.7个百分点,主要是研发费用率同比增加1个百分点,多个项目陆续进入临床,但我们认爲公司创新研发持续推动,将保障未来业绩增长。

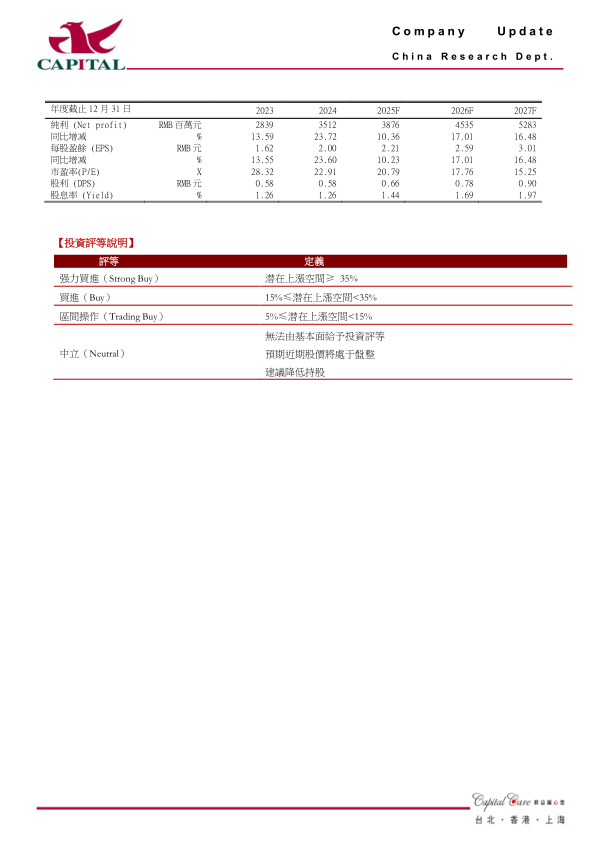

盈利预计及投资建议:我们看好公司创新药上量对业绩的带动,但考虑到多个项目进入临床,研发支出增加,我们小幅下调盈利预测。我们预计公司2025-2027年净利润38.8亿元、45.4亿元、52.8亿元,YOY+10.4%、+17.0%、+16.5%(原预计公司2025-2027年净利润40.7亿元、47.8亿元、55.7亿元,YOY+15.9%、+17.6%、+16.5%),EPS分别爲2.2元、2.6元、3.0元,对应PE分别爲21X、18X、15X,维持“买进”的投资评级。

风险提示:新药研发进度及销售不及预期,医美销售不及预期,汇兑损益风险

微信扫一扫-立即使用

微信扫一扫-立即使用