恒瑞医药(600276)

事件:

公司发布公告,与美国Braveheart Bio公司达成协议,将具有自主知识产权的1类创新药HRS-1893项目除中国大陆、香港、澳门及台湾地区于以外的全球范围的开发、生产和商业化的的独家权利有偿许可给BraveheartBio。

点评:

BD交易再添新单,将收获首付款现金3250万美元:公司此次授权的HRS-1893是公司自主研发的心肌肌球蛋白(Myosin)小分子抑制剂,可特异性抑制心肌肌球蛋白ATP酶活性,使心肌收缩性能正常化,减少左心室肥厚并改善舒张期顺应性,主要治疗肥厚性心肌病。截止上半年末,该产品针对梗阻性肥厚型心肌病在中国的临床试验已处于临床三期中,非梗阻性肥厚型心肌病适应症的临床试验已处于临床二期中。目前全球同类的药物仅有BMS的Mavacamten在2022年上市,2024年销售额为6.0亿美元(YOY+161%),可以预见HRS-1893未来可成长为亿美元级的药物。根据协议,公司此次将可收到6500万美元首付款(含3250万美元现金和等值3250万美元的Braveheart Bio公司股权)和完成技术转移后的1000万美元近期里程碑款,总计7500万美元。此外,公司还可收到最高10.13亿美元的里程碑付款及海外销售提成,通过此种NewCo模式交易,将有助于提升公司创新品牌,实现研发成果快速转化,快速覆盖海外市场。

BD业务常态化,已成业绩增长新引擎:公司2025年初至今已累计实现4笔对外授权,合计总包潜在交易金额接近150亿美元,其中首付款合计约7.8亿美元,折算人民币约为55.6亿元,相当于公司2024年净利的88%,我们认为公司近两年积极推动公司研发管线的BD交易,已成为业绩增长的新引擎。

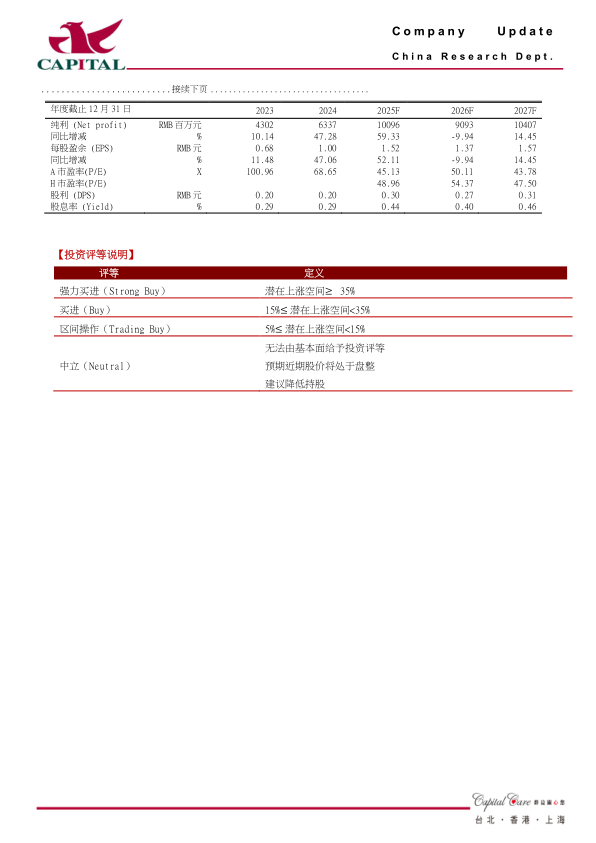

盈利预计及投资建议:考虑到公司BD交易首付款,我们相应上调盈利预测。我们预计公司2025-2027年净利润101亿元、90.9亿元、104亿元(原预计101亿元、87.5亿元、104亿元),YOY+59.3%、-9.9%、+14.5%,,EPS分别为1.52元、1.37元、1.57元,目前A估值分别为45X/54X/48X,估值合理,BD交易将继续增厚净利,创新药增长较快,股份回购及员工持股计划推出将推动A股估值回升,此外,公司H股将纳入恒生指数,9月5日收盘后实施,9月8日生效,预计被动增配H股将带动股价上涨,也将间接带动A股上涨,我们维持“买进”评级。

风险提示:新药研发进度及销售不及预期,授权兑现不及预期,汇兑损益风险

微信扫一扫-立即使用

微信扫一扫-立即使用