复星医药(600196)

事件:

公司发布公告,控股子公司复星医药产业与真实生物签订《战略合作协议》,就推进双方联合开发并由复星医药产业独家商业化阿兹夫定等事宜达成战略合作。本次合作领域包括新冠病毒、艾滋病治疗及预防领域;拟合作区域为中国境内(不包括港澳台地区)以及大部分全球地区(不包括俄罗斯、乌克兰、巴西及其他南美洲国家和地区)。

点评:

阿兹夫定可显著改善新冠患者临床症状:阿兹夫定为中国自主研发的口服小分子药物,为广谱RNA病毒抑制剂,并已在2021年7月20日获得NMPA附条件批准与其他逆转录酶抑制剂联用治疗高病毒载量的成年艾滋病患者。由于可以抑制新冠病毒RNA聚合酶,先后在俄罗斯、巴西等进行三期双盲试验。根据真实生物公布的Ⅲ期临床结果显示,首次给药后第7天临床症状改善的受试者比例为阿兹夫定组40.43%,安慰剂组10.87%(P值<0.001),阿兹夫定片可以显著缩短中度的新型冠状病毒感染肺炎患者症状改善时间,提高临床症状改善的患者比例,达到临床优效结果。此次获得NMPA应急附条件批准用于普通型新冠肺炎成年患者,为国内首个获批的治疗新冠小分子药物,如果按一疗程35mg及参考艾滋病适应症价格25.86/mg计算,每疗程需约900元,低于目前已在国内获批的辉瑞paxlovid每疗程2300元的费用,将有利于中国新冠防疫。

复星获得全球大部分区域商业化权利,国内毛利均分:复星医药获得独家商业化权益,合作领域包括阿兹夫定所有与新冠病毒及艾滋病治疗和预防的相关领域,合作区域为中国境内(不包括港澳台地区)以及大部分全球地区(不包括俄罗斯、乌克兰、巴西及其他南美洲国家和地区)。公司在签署协议及完成尽调后将合计支付真实生物约8亿元,后续在国内区域销售的毛利率将根据销售区域的不同,由复星医药产业和真实生物按照50%:50%或55%:45%的比例进行分配,海外收益分成后续补充约定。我们认为凭借公司国内外强大的商业化能力,将可快速推进上量。

新冠产品布局丰富:新冠疫情后,公司全方位布局新冠预防及诊疗领域,目前新冠mRNA疫苗复必泰已在港澳台接种,大陆目前处于临床二期,并在小分子治疗领域已获得了MPP许可可在95个中低收入国家生产销售默沙东的Molnupiravir以及辉瑞的奈玛特韦/利托那韦组合。此外,公司在检测领域也有新冠病毒核酸检盒以及抗原检测盒产品布局,此次获得阿兹夫定商业化权利将丰富公司产品线,为公司提供更多业绩弹性。

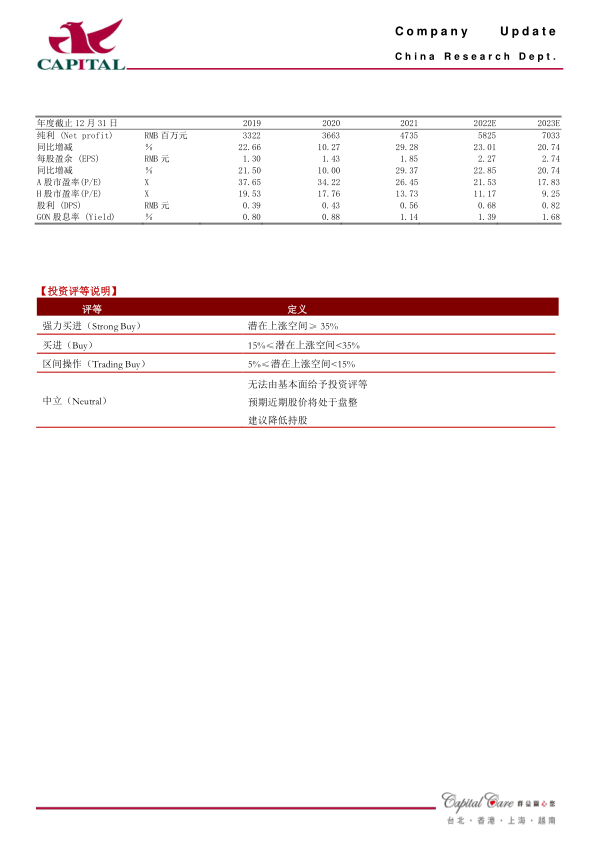

盈利预测:展望未来,公司创新产品陆续进入收获期,mRNA新冠疫苗、新冠小分子药物等具备较大的业绩弹性,国际化布局也为未来增长打开空间。我们预计公司2022年、2023年实现净利润58.3亿元和70.3亿元,YOY分别+23.0%、+20.7%,EPS分别为2.3元、2.7元,对应A股PE分别为22倍/18倍,对应H股PE分别为11倍/9倍,A股估值合理,H股估值偏低,我们继续给予A/H股“买进”的投资评级。

风险提示:疫苗获批及销售不及预期,新冠药物销售不及预期,新产品研发进度不及预期,幷购企业业绩不达预期,商誉减值风险

微信扫一扫-立即使用

微信扫一扫-立即使用