中心思想

业绩稳健增长与创新驱动

本报告核心观点指出,尽管面临国家药品集中采购(集采)等政策压力,公司在2021年前三季度仍实现了营收和归母净利润的稳健增长,业绩符合市场预期。这主要得益于新品种的持续放量以及制药板块结构的不断优化。同时,公司持续保持高研发投入,推动创新药物的研发与商业化进程,特别是中国首个细胞治疗药物奕凯达的销售稳健推进,以及国际领先的mRNA技术平台有望落地,为公司未来发展注入强劲动力。

市场前景乐观与投资建议

基于公司强劲的创新能力和新品种的市场表现,分析师维持了对公司未来三年(2021-2023年)的盈利预测,并重申“买入”评级。这反映了市场对公司长期增长潜力的认可,尤其是在创新药和先进技术领域的布局,有望持续提升公司的市场竞争力和盈利能力。

主要内容

市场数据与公司基本情况

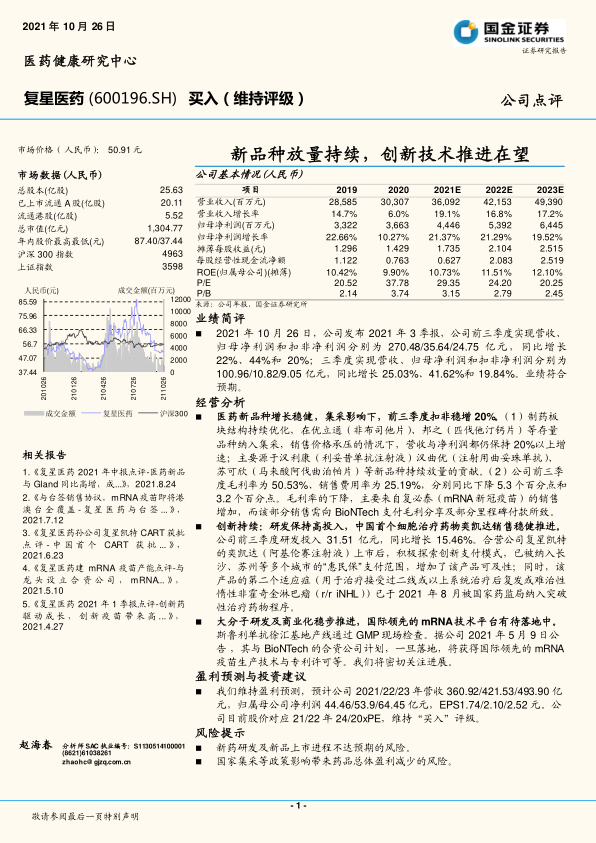

本报告提供了公司截至报告发布时的市场价格为50.91元人民币,总市值为1,304.77亿元。公司总股本为25.63亿股,其中已上市流通A股20.11亿股,流通港股5.52亿股。财务数据显示,公司预计在2021年至2023年间,营业收入将从360.92亿元增长至493.90亿元,年复合增长率保持在16%以上;归母净利润预计从44.46亿元增长至64.45亿元,年复合增长率接近20%。摊薄每股收益和ROE(归属母公司)也呈现稳步上升趋势,显示出良好的盈利能力和股东回报。

业绩简评

2021年10月26日,公司发布2021年三季报。前三季度,公司实现营业收入270.48亿元,同比增长22%;归母净利润35.64亿元,同比增长44%;扣非净利润24.75亿元,同比增长20%。其中,第三季度单季营收100.96亿元,同比增长25.03%;归母净利润10.82亿元,同比增长41.62%;扣非净利润9.05亿元,同比增长19.84%。报告指出,公司业绩表现符合市场预期。

经营分析

医药新品种增长稳健,集采影响下,前三季度扣非稳增20%

公司制药板块结构持续优化,尽管优立通(非布司他片)、邦之(匹伐他汀钙片)等存量品种纳入集采导致销售价格承压,但得益于汉利康(利妥昔单抗注射液)、汉曲优(注射用曲妥珠单抗)、苏可欣(马来酸阿伐曲泊帕片)等新品种的持续放量贡献,公司营收与净利润仍保持20%以上的增速。前三季度毛利率为50.53%,同比下降5.3个百分点,主要系复必泰(mRNA新冠疫苗)销售增加,需向BioNTech支付毛利分享及部分里程碑付款所致;销售费用率为25.19%,同比下降3.2个百分点。

创新持续:研发保持高投入,中国首个细胞治疗药物奕凯达销售稳健推进

公司前三季度研发投入达31.51亿元,同比增长15.46%,显示出对创新的持续重视。合营公司复星凯特的奕凯达(阿基伦赛注射液)上市后,积极探索创新支付模式,已被纳入长沙、苏州等多个城市的“惠民保”支付范围,显著增加了产品的可及性。此外,奕凯达的第二个适应症(用于治疗接受过二线或以上系统治疗后复发或难治性惰性非霍奇金淋巴瘤)已于2021年8月被国家药监局纳入突破性治疗药物程序,预示着其市场潜力进一步扩大。

大分子研发及商业化稳步推进,国际领先的 mRNA 技术平台有待落地中

公司在大分子药物研发及商业化方面取得稳步进展,斯鲁利单抗徐汇基地产线已通过GMP现场检查。根据2021年5月9日公告,公司与BioNTech的合资公司计划一旦落地,将获得国际领先的mRNA疫苗生产技术与专利许可等,这将为公司在疫苗领域带来革命性的技术突破和市场机遇。

盈利预测与投资建议

分析师维持了对公司2021/22/23年营收分别为360.92/421.53/493.90亿元,归属母公司净利润分别为44.46/53.9/64.45亿元,以及EPS分别为1.74/2.10/2.52元的盈利预测。基于公司目前股价对应21/22年24/20倍的市盈率,分析师维持“买入”评级。

风险提示

报告提示了潜在风险,包括新药研发及新品上市进程不达预期的风险,以及国家集采等政策影响可能导致药品总体盈利减少的风险。

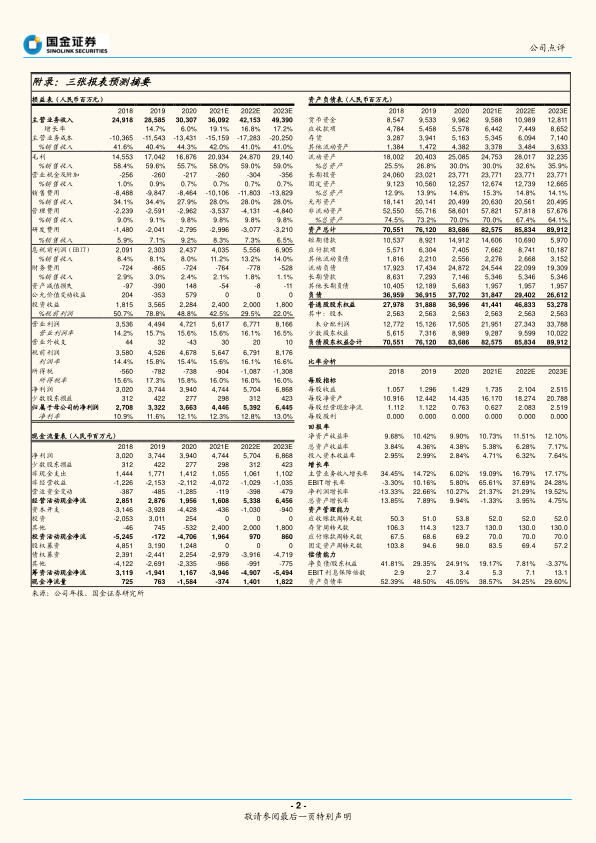

附录:三张报表预测摘要

附录详细列出了公司2018-2023E的损益表、资产负债表和现金流量表预测摘要,以及各项比率分析。数据显示,公司在预测期内营业收入和净利润持续增长,资产负债结构保持健康,现金流状况良好。特别是净资产收益率(ROE)预计从2020年的9.90%提升至2023年的12.10%,显示出公司盈利能力的持续增强。

市场中相关报告评级比率分析与历史推荐和目标定价

报告提供了市场中相关报告的评级比率分析,显示在过去六个月内,市场对公司的投资建议主要集中在“买入”评级,平均评分接近1.00,表明市场普遍看好公司前景。历史推荐记录也显示,国金证券自2020年8月以来一直维持对公司的“买入”评级。

总结

本报告对复星医药(600196.SH)进行了深入分析,指出公司在2021年前三季度表现出强劲的业绩增长势头,营收和归母净利润均实现两位数增长,符合市场预期。这一增长主要得益于公司制药板块新品种如汉利康、汉曲优、苏可欣的持续放量,有效抵消了部分存量品种因集采带来的价格压力。

在创新方面,公司持续保持高研发投入,前三季度研发费用同比增长15.46%。中国首个细胞治疗药物奕凯达的销售稳健推进,并通过纳入“惠民保”等创新支付模式提升了可及性,其第二个适应症也已进入突破性治疗药物程序,展现出巨大的市场潜力。此外,公司在大分子药物研发及商业化方面进展顺利,与BioNTech的mRNA技术平台合作有望落地,预示着公司在生物医药前沿领域的战略布局将带来长期竞争优势。

基于对公司未来盈利能力的乐观预期,分析师维持了“买入”评级,并给出了未来三年的营收和净利润预测,预计公司将保持稳健增长。尽管存在新药研发不及预期和政策性集采带来的盈利风险,但公司凭借其强大的创新能力和多元化的产品管线,有望持续实现高质量发展。

微信扫一扫-立即使用

微信扫一扫-立即使用