复星医药(600196)

2021年年报:

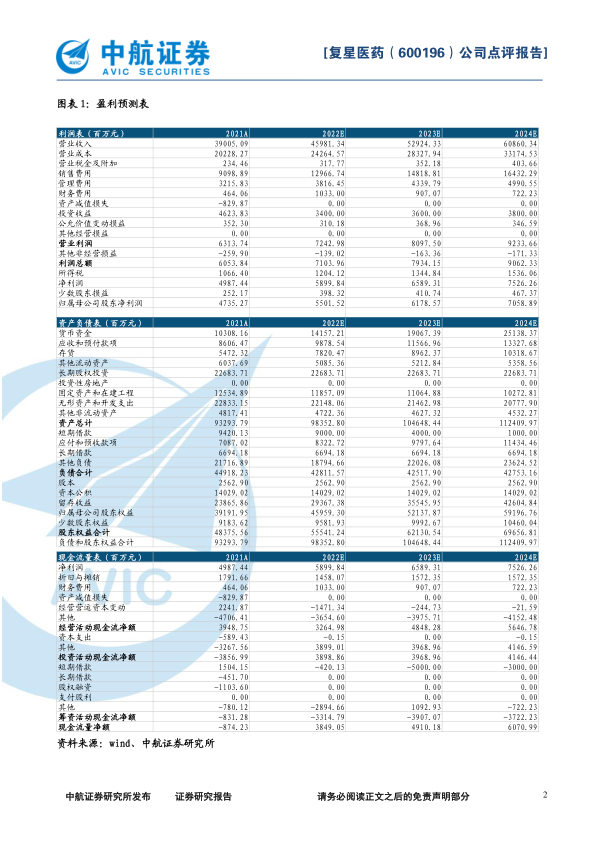

报告期内,公司实现营业收入3,900,508.66万元,同比增长28.70%;利润总额605,383.84万元,同比增长29.42%;归属于上市公司股东的净利润473,526.97万元,同比增长29.28%;归属于上市公司股东的扣除非经常性损益的净利润327,729.64万元,同比增长20.60%;基本每股收益1.85元,同比增长29.37%。

业务全面增长。报告期内,公司制药业务实现营业收入289.04亿元,同比增长32.10%;毛利率52.12%,较去年同期下降了8.27个百分点。医疗器械与医学诊断业务实现营业收入59.38亿元,同比增长13.82%;毛利率48.77%,较去年同期下降了2.89个百分点。医疗健康服务实现营业收入41.18亿元,同比增长29.82%;毛利率19.06%,较去年同期下降了1.46个百分点。报告期内,公司制药业务中的优立通(非布司他片)、邦之(匹伐他汀钙片)集采中选,叠加产品原料涨价影响,业务毛利率出现下滑。公司报告期内mRNA新冠疫苗在我国非大陆地区销量快速放量,妥昔单抗注射液、注射用曲妥珠单抗等制药产品快速增长,叠加医疗器械业务稳步增长,驱动公司整体业绩快速提升。

获得辉瑞、默沙东新冠口服药MMP授权,有望带来业绩增量。1月20日,公司与日内瓦药品专利池签订协议,将生产低成本版的默沙东新冠口服药物Molnupiravir的原料药及制剂产品,在全球105个低收入国家地区进行供应;3月17日,公司签署生产辉瑞新冠口服药Paxlovid成份之一奈玛特韦(Nirmatrelvir)的协议,公司可生产奈玛特韦的原料药及制剂,向95个低收入国家地区进行供应。新冠肺炎疫情依然具有较高的不确定性,新冠治疗的需求也较为明确。公司同时获得辉瑞、默沙东MMP授权,未来有望为公司带来新的业绩增量。

研发支撑成长动力。报告期内,公司研发投入达到49.57亿元,同比增长24.28%。公司研发投入占营业收入总比重的12.75%,远高于行业平均水平。报告期内共获得重组抗CD38全人单克隆抗体注射液等20个临床批件;申报注册注射用人干扰素γ等14个产品。公司目前在研项目较多,未来在研项目或逐步进入收获期,为公司提供更多业绩增长点。

投资建议:我们预计公司2022-2024年摊薄后(暂不考虑转增的影响)的EPS分别为2.15元、2.41元和2.75元,对应的动态市盈率分别为23.54倍、20.96倍和18.35倍。复星医药作为我国较为领先的医药研发企业,覆盖多个治疗领域,研发创新逐步落地,维持买入评级。

风险提示:疫情风险、研发不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用