中心思想

本报告分析了理邦仪器(300206)2016年年报,核心观点如下:

-

业绩拐点明确: 公司收入迈入30%增长时代,老产品线焕发生机,新产品如彩超和IVD高速增长,盈利能力显著好转。

-

产品上量确定性高: POCT和彩超等新产品线逐渐丰富,销售渠道熟悉,保障新品上量,公司发展拐点明确。

-

维持“买入”评级: 尽管估值较高,但考虑到公司核心竞争力、业绩拐点和显著成长性,维持“买入”评级。

主要内容

1. 公司年报核心数据

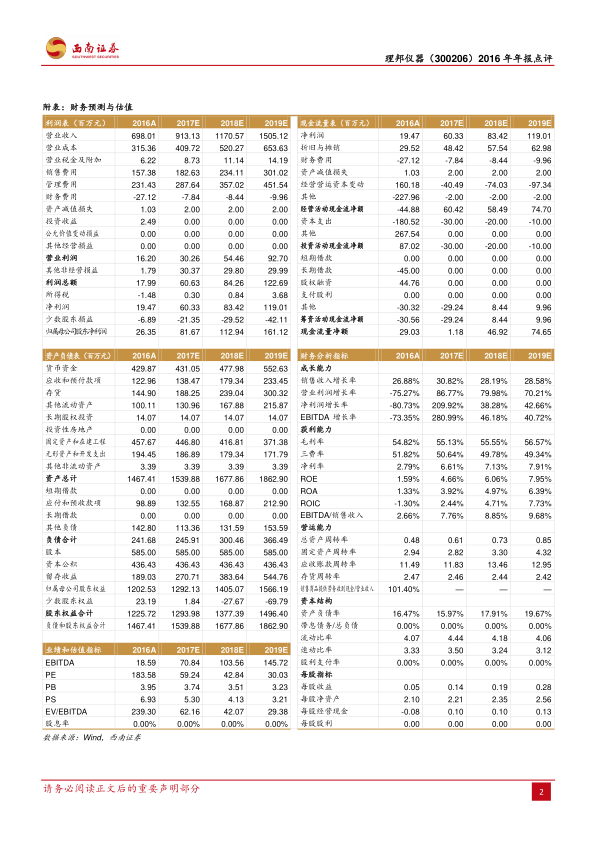

2016年,理邦仪器实现收入7.0亿元,同比增长26.9%;归母净利润2635.3万元,同比下降74.5%;扣非后归母净利润2866.0万元,同比增长211.2%;经营性现金流量净额-4488万元,同比下降257.7%。

2. 业绩分析:老产品价升+新产品放量

-

传统产品线复苏: 监护、妇幼和心电产品收入分别同比增长17.2%、18.7%和39.7%,毛利率也分别提升,主要原因是新产品带动品牌溢价提升。

-

新产品线高速增长: 超声和IVD产品收入分别同比增长34.5%和68.8%,新产品正快速上量。

-

利润减少原因分析: 2015年东莞博识产生投资收益约8800万元,迈瑞官司落地影响净利润3148万元。剔除这些因素,公司经营性净利润应在6000万左右,盈利能力显著好转。

3. 增长驱动:POCT和彩超上量

-

POCT产品线丰富: 磁敏及配套的心衰和心梗测试卡已上市,在研的心肌和炎症测试卡预计2017年上市;新血气测试卡BG9和BG10已上市,丰富了血气测试项目;与BIT成立合资公司,第一款三分类血球H30预计2017年下半年完成注册销售。

-

彩超市场认可: 中高端彩超(AX8和LX8)自2015Q4正式销售以来,销售业绩逐渐增长,表明产品已受市场认可。

-

销售渠道优势: 新彩超为公司传统优势渠道,体外诊断产品市场熟悉度高,销售团队已达120人,销售能力显著提升。

4. 盈利预测与投资建议

预计2017-2019年EPS分别为0.14元、0.19元、0.28元。维持“买入”评级,目标价11.00元(6个月)。

5. 风险提示

POCT和彩超推广或低于预期;国际汇率或持续大幅波动;智慧医疗业务进展或低于预期;外延发展进度或低于预期。

总结

本报告对理邦仪器2016年年报进行了深入分析,指出公司业绩拐点明确,老产品线焕发生机,新产品如彩超和IVD高速增长,盈利能力显著好转。POCT和彩超等新产品线逐渐丰富,销售渠道熟悉,保障新品上量,公司发展拐点明确。虽然估值较高,但考虑到公司核心竞争力、业绩拐点和显著成长性,维持“买入”评级。同时,报告也提示了POCT和彩超推广、国际汇率波动、智慧医疗业务进展和外延发展进度等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用